KI-Chips im Aufwind, KI-Software rückt ins Rampenlicht

Während die Technologiebranche weiterhin für eine „Renaissance“ künstlicher . wirbt Intelligenz hat die Zahl der KI-Chip-Startups begonnen, ein Plateau zu erreichen, da die Hauptakteure interne Lösungen entwickeln und sich zunehmend auf KI-Software konzentrieren.

Während die Technologiebranche weiterhin für eine „Renaissance“ der künstlichen Intelligenz wirbt, hat die Zahl der KI-Chip-Startups begonnen, ein Plateau zu erreichen. KI-Startups stellen fest, dass die Eintrittsbarrieren für Rechenzentren, einst ein vielversprechender Markt, hoch sind – vielleicht sogar unerschwinglich. Ihr Problem geht auf Hyperscaler wie Google, Amazon und Facebook zurück, die jetzt ihre eigenen KI-Prozessoren und -Beschleuniger entwickeln, die ihren spezifischen Anforderungen entsprechen.

Um es klar zu sagen, maschinelles Lernen (ML) schreitet weiter voran. Immer mehr Variationen neuronaler Netze tauchen auf. KI wird in jedes elektronische System integriert.

Laurent Moll, Chief Operating Officer bei Arteris, prognostiziert, dass in Zukunft „jeder eine Art KI in seinen SoCs hat“. Das sind gute Nachrichten für Arteris, denn sein Geschäft besteht darin, Unternehmen (groß und klein oder neu und alt) bei der Integration von SoCs durch die Bereitstellung von Network-on-Chip (NoC) IP und IP-Entwicklungstools zu unterstützen.

Für KI-Chip-Startups? Nicht so viel. Der Wettbewerb wird hart, was die Herausforderung erschwert, Marktsegmente zu knacken, die für ein bestimmtes KI-Design geeignet sind.

Die EE Times wird nächsten Monat unser „Silicon 100“ (2021-Version) vorstellen, eine jährliche Liste aufstrebender Elektronik- und Halbleiter-Startups. Der Autor des Berichts, Peter Clarke, verfolgt seit zwei Jahrzehnten Halbleiter-Startups genau. Er sagt, dass die Zahl der spezialisierten Chip-Startups, die sich auf GPUs und KI konzentrieren, „im Vergleich zum Vorjahr stagniert“. Er bemerkt:„Wir spüren, dass die Branche möglicherweise den Punkt der ‚Spitze der KI‘ erreicht hat.“

Kurz gesagt, die Salattage der KI-Chip-Startups könnten vorbei sein.

Kevin Krewell, Principal Analyst bei Tirias Research, erwartet weitere Akquisitionen von KI-Chip-Startups. „Schließlich geschah die Explosion der KI-Startkapitalfinanzierung, nachdem Intel Nervana gekauft hatte. VCs und Angels sahen eine mögliche lukrative Exit-Strategie.“ Er fügte hinzu:„Heute gibt es zu viele [KI]-Startups, als die Branche langfristig unterstützen kann. Ich bin mir sicher, dass noch einige weitere mit exotischeren Lösungen auftauchen werden, die analog oder optisch umfassen. [Aber] irgendwann werden KI/ML-Funktionen in größere SoCs oder in Chiplet-Designs subsumiert.“

Laurent Moll

Vor diesem Hintergrund EE Times hat sich kürzlich mit dem neu ernannten Chief Operating Officer von Arteris zusammengesetzt. Moll, der einst CTO von Arteris war, war mehr als sieben Jahre bei Qualcomm tätig, zuletzt als Vice President of Engineering des Mobilfunk-Chip-Giganten.

Wir haben Moll nach Veränderungen in der KI-Chiplandschaft gefragt und wohin die Startups gehen.

Goldrausch

Es überrascht nicht, dass Moll den Sprung der Branche zur KI als "einen der größten Goldrausche" bezeichnete, den er je erlebt hat. Diese modernen 49er sind jedoch nicht mehr nur Startups oder kleinere Unternehmen. Zu den Prospektoren gehören Unternehmen, die "seit langer Zeit Silizium herstellen, und viele neue Leute, die [vor] noch kein Silizium hergestellt haben", sagte Moll. Jeder „spielt in der gleichen Arena“ und jeder versucht, „die Nuss zu knacken“.

Die wachsende Basis an Entwicklern und sich diversifizierenden Anwendungen kommt Arteris zugute, zeichnet jedoch ein ganz anderes Bild für KI-Chip-Startups. Sie konkurrieren nicht mehr nur mit anderen KI-Startups mit ähnlich brillanten neuen Ideen. Aber jetzt treten sie auch gegen die großen Jungs an. Hyperscaler und Auto-OEMs drängen in die KI-Entwicklung, damit sie ihre eigenen Chips für ihre Systeme verwenden können.

Noch in der Expansionsphase

Der Markt für KI-Chips befindet sich „noch in der Expansionsphase“ und „jeder erforscht noch“, bemerkte Moll von Arteris. Nichtsdestotrotz sieht er das Aufkommen von „ein bisschen Ordnung“ an der Front der Rechenzentren. Dies liegt hauptsächlich daran, dass Hyperscaler ihr Schicksal in die Hand nehmen, indem sie ihre eigenen KI-Prozessoren und -Beschleuniger entwickeln.

Der Unterschied zwischen Hyperscalern und anderen KI-Chipdesignern läuft auf einen Faktor hinaus. „Sie besitzen Datensätze“, sagte Moll. Hyperscaler teilen keine Datensätze mit anderen, sondern entwickeln proprietäre Software-Stacks. „Und sie haben das Gefühl, dass sie Silizium herstellen können, viel optimierter für ihren eigenen Datenzugriff.“

Inzwischen entwickeln externe Anbieter – kleinere KI-Chip-Startups – „neue Methoden zur Strukturierung von SoCs, neue Möglichkeiten der Verwendung von SRAM und DRAM, Stacking, Verwendung von optisch“, sagte Moll. „Es gibt viele Möglichkeiten, eine geheime Sauce zu kreieren, die es ihnen ermöglicht, KI viel besser zu machen, als es heute handelsübliche KI-Chips können. Die kleineren Jungs verändern das Spiel, sie sind sehr klug darin, Dinge anders zu machen als andere.“

Im Gegensatz dazu sind KI-Chips, die von Hyperscalern verfolgt werden, nicht so innovativ. Hyperscaler können es sich leisten, einen traditionelleren Ansatz zu verwenden, stellte Moll fest. Ein gutes Beispiel ist die TPU von Google. „Wenn man es sich ansieht, ist die Architektur großartig, aber nicht revolutionär – in vielerlei Hinsicht.“ Trotzdem:„Es funktioniert extrem gut für das, was Google tun möchte. Es erfüllt also seinen Zweck.“

Wenn die Chips kleinerer KI-Startups so neu sind, sollten sie dann nicht in die Rechenzentren von Hyperscalern eindringen?

„Nein, nein, nein“, sagte Moll. „Es ist unwahrscheinlich, dass einer der kleineren Jungs auf dem Rechenzentrumsmarkt expandiert … oder Hyperscaler ihre Produkte kaufen.“ Er merkte jedoch an, dass „Hyperscaler definitiv einige dieser Startups kaufen werden, sobald sie gesehen haben, dass ihre Technologien nützlich und anwendbar sind für das, was sie tun möchten.“

Moll beschrieb den Gedankengang des Hyperscalers so:„Ich weiß, was mein Datensatz ist. Ich weiß, wie man eine Art zentriertere Architektur macht. Wenn jemand eine großartige Idee hat, die gut funktioniert, nehmen wir uns diese Leute und das geistige Eigentum und verbessern wir unser eigenes Produkt.“

Krewell von Tirias Research stimmte zu. „Sie müssen etwas Spektakuläres tun, um Hyperskalare dazu zu bringen, Ihren Machine-Learning-Chip zu verwenden.“ Cerebras zum Beispiel habe mit seinem hauchgroßen Chip den Umschlag gedrückt, sagte Krewell. „Nvidia ist aufgrund seiner allgegenwärtigen Software und Skalierbarkeit immer noch die Standardplattform für die KI-Entwicklungsarbeit.“

Was ist mit der Kante?

Für KI-Chipdesigner „ist der Edge eine ganz andere Geschichte“ als bei Rechenzentren, bemerkte Moll. Der Endmarkt für Edge ist vielseitig, mit dem Wunsch nach einem viel größeren Lösungsspektrum. „Viele Leute überlegen noch, wo und wie sie KI einsetzen können“, sagt Moll.

Klick für Bild in voller Größe

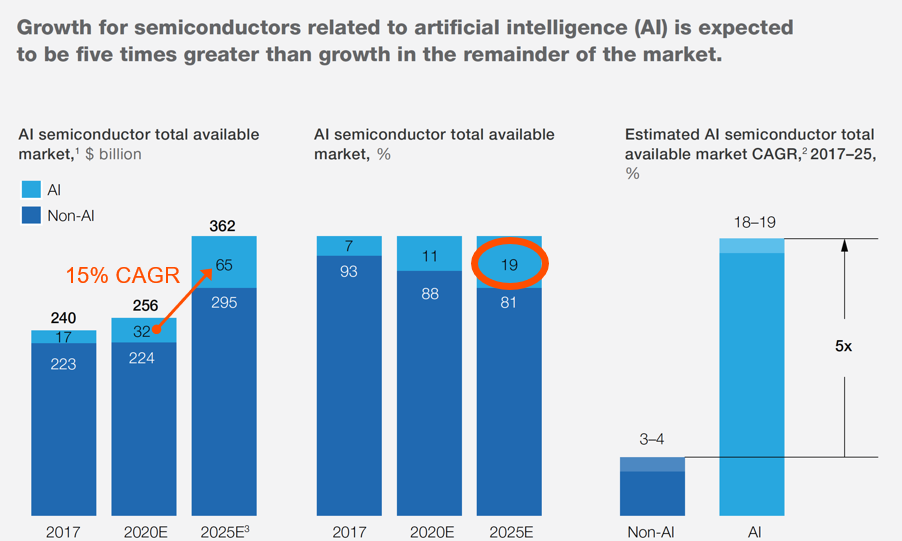

19 % des gesamten verfügbaren Halbleitermarktes werden 2025 mit KI/ML in Verbindung stehen. (Quelle:Bernstein; Cisco; Gartner; IC Insights; IHS Markit; Machina Research; McKinsey Analysis — Compiled by Arteris)

Krewell von Tirias Research stimmte dem zu. „Edge ist noch ein relativ unerforschtes Gebiet. Es gibt immer noch Möglichkeiten, ML zu Sensoren und Edge-Geräten hinzuzufügen. Analoge und In-Memory-Geräte mit sehr geringem Stromverbrauch sind vielversprechend, ebenso wie Beschleuniger in MCUs und App-Prozessoren. Ich sehe viel Potenzial für INT4- und INT2-Inferenz bei Edge-Prozessoren – gute Genauigkeit bei viel geringeren Leistungs- und Speicheranforderungen.“

Auch wenn vielfältige Anwendungen spannend klingen, birgt sie die Gefahr, in den Edge-KI-Hype-Zyklus zu geraten.

Edge AI wurde nicht zu einem Schlagwort, weil Edge ein neuer Markt ist oder eine bestimmte Produktkategorie bezeichnet. Vielmehr hat ein Mangel an Definition „Edge“ zu einem Sammelbegriff gemacht, mit dem Startups ihre Produkte in Verbindung bringen können.

Bei den Breitrandanwendungen sieht Moll zwei divergierende Trends. Einer ist eine „KI in einem Chip, die etwas anderes tut“, bemerkte er. „Da ist die Explosion.“

Dieser Markt für eingebettete Systeme ist „wo Dinge wie Formfaktoren, Leistung und Wärme wirklich wichtig sind“, fügte er hinzu.

Ein weiterer Trend am anderen Ende des Spektrums sind „enorme Chips, die einfach nur KI machen“, bemerkte Moll. Anwendungen für große Späne am Rand entwickeln sich jedoch noch weiter.

Bestes Beispiel für „KI im Chip“ sind wohl Anwendungsprozessoren für Smartphones, die Moll gut kennt. KI-Beschleuniger haben eine Schlüsselrolle bei der Spracherkennung und Bildverarbeitung gespielt. Heute ist KI ein großer Teil der Verkaufsattraktivität von Mobiltelefonen geworden. Ein Ergebnis ist, dass „die etablierten Mobilfunkanbieter [wie Qualcomm] Vorteile haben“, räumte Moll ein.

KI in der Automobilindustrie

Moll sieht KI in Fahrzeugen eine ganz andere Geschichte.

Er stellte fest, dass es ein Spektrum an Lösungen geben wird, von KI-lastigen Computer-Vision-Chips bis hin zu einem großen KI-Chip, der die gesamte schwere Verarbeitung übernimmt. Während Fahrzeuge von ADAS zur Autonomie aufsteigen, erwartet Moll, dass größere KI-Prozessoren eine entscheidende Rolle auf dem Markt für High-End-Fahrzeuge spielen werden.

Während etablierte Automobilhersteller, die oft mit ihren eigenen kleinen KI-Chips bewaffnet sind, Vorteile bei ADAS haben, gibt es auf dem Autonomiemarkt mit ziemlich großen KI-Chips viel Raum für KI-Chip-Startups.

Aber hier ist die Wendung.

Auto-OEMs – die Hyperscaler nachahmen – gehen ebenfalls in die Vertikale. Tesla hat bereits einen eigenen Chip entwickelt, der als „Full Self-Driving“-Computer bezeichnet wird. Vor einigen Wochen sagte Volkswagen-Chef Herbert Diess einer deutschen Zeitung, das Unternehmen plane, eigene Hochleistungschips für autonome Fahrzeuge samt der erforderlichen Software zu konzipieren und zu entwickeln.

Moll bestätigte, dass die Autohersteller „alles sehr genau prüfen“. Obwohl Arteris ein IP-Unternehmen ist, „erhalten wir Anrufe von Automobil-OEMs, weil sie den gesamten Stapel verstehen und die Kontrolle über „den großen Siliziumhaufen“ haben wollen, der gleich kommen und die Fahrzeugarchitektur verändern wird .

KI-Chip-Startups wie Recogni, Blaize und Mythic listen die Automobilindustrie als ein Edge-KI-Marktsegment auf, das sie ansprechen. Es bleibt abzuwarten, wie Autohersteller solche Chips schließlich in ein Fahrzeug implementieren.

Krewell betonte:„Automobilplattformen entwickeln sich noch weiter. Verteilte Funktionalität hat die Vorteile der Modularität und des reduzierten Risikos, ist jedoch in der Entwicklung und Wartung teurer als ein zentralisierter Verarbeitungskomplex.“

Er fügte hinzu:„Das andere Problem sind Daten. Sensoren werden viele Daten senden, eine Intelligenz am Edge reduziert die Datenübertragungen, aber auf den Kompromiss zwischen einer erhöhten Sensorverzögerung und mehr verteilter Leistung im Chassis. Ein gewisses Gleichgewicht zwischen leichtgewichtiger Edge-Verarbeitung am Sensor könnte die Belastung des Zentralprozessors reduzieren, ohne übermäßige Latenz hinzuzufügen oder zu viel verteilte Leistung zu erfordern.“

KI-Kampf verlagert sich von Chips zu Software

Krewell bemerkte:„Ich sehe, dass sich der Fokus der KI von Chips hin zu Software verlagert. Die Bereitstellung von ML-Funktionalität erfordert eine gute Software. Und um ML für mehr Embedded-Design-Ingenieure und -Programmierer zugänglich zu machen, muss ML in Low-Code-Form erstellt werden. Außerdem muss die Erstellung benutzerdefinierter Modelle für die jeweilige Anwendung automatisiert werden.“

Moll ist zu einem ähnlichen Schluss gekommen. Auf die Frage, warum er sich entschieden habe, von Qualcomm zu Arteris zurückzukehren, nannte er zwei Punkte.

Erstens spielte Arteris in einer Nische – „ein enger Platz zwischen IP-Anbietern“. Aber diese Nische ist jetzt zu „einem der Schlüsselbereiche“ geworden, in denen KI-Chipdesigner Hilfe beim „Zusammenbauen sehr großer und komplizierter SoCs“ suchen, indem sie viele Netzwerke auf Chips aufbauen. Hier kann ein Network on Chip (NOC) von Arteris ins Spiel kommen, um Probleme ganzheitlich zu lösen.

Zweitens hat Arteris IP Magillem letztes Jahr übernommen. Moll sieht die von Magillem angebotene „Softwareschicht“ als einen weiteren Schlüssel zum Erstellen eines sehr großen und komplizierten SoC. Da ich bei Qualcomm für das Team verantwortlich war, das Chips auf höchstem Niveau liefert, "erkenne ich den Wert dessen, was Arteris als Benutzer bietet, nicht als Vermarkter."

>> Dieser Artikel wurde ursprünglich auf unserer Schwesterseite EE . veröffentlicht Zeiten.

Internet der Dinge-Technologie

- Software-Updates im IoT:eine Einführung in SOTA

- Release 9.0 der Bosch IoT Gateway Software jetzt verfügbar

- GE gründet ein 1,2-Milliarden-Dollar-IIoT-Unternehmen

- Arm erstellt virtuelle IoT-Chips, um die Entwicklung zu beschleunigen

- Alles läuft IoT

- Shadow IT:Die Kontrolle über ein Paralleluniversum erlangen

- Software AG prognostiziert die Zukunft des IoT

- Im industriellen Bereich bedeutet vertrauenswürdige Software Sicherheit

- Tata preist die Vorteile des IIoT

- Die Herausforderungen beim Softwaretesten von IOT-Geräten