Kreditkarte

Hintergrund

Eine Kreditkarte ermöglicht es Verbrauchern, bargeldlos Produkte oder Dienstleistungen zu erwerben und zu einem späteren Zeitpunkt zu bezahlen. Um sich für diese Kreditart zu qualifizieren, muss der Verbraucher ein Konto bei einer Bank oder einem Unternehmen eröffnen, das eine Karte sponsert. Sie erhalten dann eine Kreditlinie mit einem bestimmten Dollarbetrag. Bis zum Erreichen dieses Kreditlimits können sie mit der Karte bei teilnehmenden Händlern einkaufen. Jeden Monat stellt der Sponsor eine Rechnung aus, die die Kartenaktivität während der letzten 30 Tage auflistet. Abhängig von den Konditionen der Karte kann der Kunde auf den Betrag, den er nicht bezahlt, monatlich Zinsen zahlen. Kreditkarten können auch von großen Einzelhändlern (wie großen Bekleidungs- oder Kaufhäusern) oder von Banken oder Unternehmen (wie VISA oder American Express) gesponsert werden.

Kreditkarten sind eine relativ neue Entwicklung. Die VISA Company zum Beispiel kann ihre Geschichte bis ins Jahr 1958 zurückverfolgen, als die Bank of America ihr BankAmericard-Programm begann. Mitte der 1960er Jahre begann die Bank of America, Banken in den Vereinigten Staaten die Rechte zur Ausgabe ihrer speziellen BankAmericards zu erteilen. 1977 wurde der Name Visa international eingeführt, um all diese Karten abzudecken. VISA wurde als erste Kreditkarte weltweit anerkannt.

Die Banken und Unternehmen, die Kreditkarten sponsern, profitieren in dreierlei Hinsicht. Sie verdienen in erster Linie Geld mit den Zinszahlungen für das unbezahlte Guthaben, können aber auch Geld verdienen, indem sie eine Jahresgebühr für die Nutzung der Karte erheben. Die Einnahmen aus dieser Gebühr, die normalerweise nur 50 oder 75 US-Dollar pro Kunde und Jahr beträgt, können beträchtlich sein, wenn man bedenkt, dass die größeren Unternehmen mehrere Dutzend Millionen Kunden haben. Darüber hinaus verdienen die Sponsoren Geld, indem sie den Händlern einen kleinen Prozentsatz des Einkommens für den Service der Karte in Rechnung stellen. Diese Regelung ist für die Händler akzeptabel, da sie ihre Kunden mit Kreditkarte bezahlen lassen können, anstatt Bargeld zu verlangen. Der Händler trifft Vereinbarungen zur Teilnahme an einem Kreditkartenprogramm mit einer Händlerbank, die wiederum mit einer kartenausgebenden Bank zusammenarbeitet. Die Händlerbank legt fest, wie viel Prozent des Gesamtkaufwertes der Händler an die kartenausgebende Bank zu zahlen hat. Der Betrag variiert je nach Umfang und Art des Geschäfts, liegt aber im Allgemeinen zwischen 1-2%. Ein Prozentsatz dieses Betrags wird von der Händlerbank als Transaktionsbearbeitungsgebühr einbehalten. Für Unternehmen wie American Express, die Karten sponsern, kann die Bearbeitungsgebühr erheblich höher sein. Darüber hinaus können Sponsoren Einnahmen erzielen, indem sie Kreditkartenprüfgeräte an Händler vermieten (insbesondere wenn die Händler es sich nicht leisten können, die Geräte selbst zu kaufen). Schließlich können Sponsoren durch die Erhebung von Servicegebühren für verspätete Zahlungen profitieren.

Design

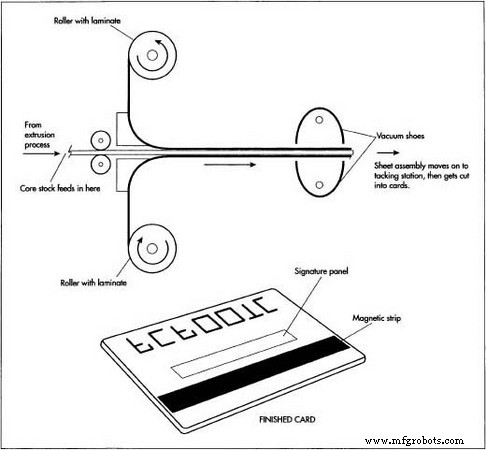

Kreditkarten sind mit komplexen Sicherheitsfunktionen ausgestattet, um die Möglichkeit von Betrug zu verhindern. Diese Funktionen umfassen die Kontonummer der Karte, ihr Unterschriftenfeld und ihren Magnetstreifen. Die eindeutige Kontonummer der Karte ist die Schlüsselinformation, die für die Durchführung einer Finanztransaktion benötigt wird und muss sorgfältig geschützt werden. Um zu verhindern, dass jemand eine falsche Kontonummer verwendet oder eine falsche Nummer erfindet, verlassen sich Unternehmen zum Schutz auf die Gesetze der Statistik. Durch die Verwendung langer Kontonummern machen sie es unwahrscheinlich, dass eine Nummer gefälscht wird. Zum Beispiel hat die Visa-Karte 13 Stellen, American Express 15, Diners Club 14 und MasterCard 20. Mathematisch würden neun Stellen eine Milliarde eindeutige Kontonummern ergeben (000000000, 000000001, 0000000002 usw. bis 999999999). für alle Kunden eines bestimmten Unternehmens ausreichen würde. (Die größten Unternehmen Visa und MasterCard haben nur etwa 65 Millionen Kunden.) Wenn von 10 Billionen möglichen Nummern nur 65 Millionen Nummern vergeben werden, ist es unwahrscheinlich, dass jemand fälschlicherweise eine andere Kontonummer verwenden kann. Wenn von einem Verkäufer irrtümlich eine falsche Kontonummer eingegeben wird, wird diese mit ziemlicher Sicherheit nicht akzeptiert. Diese statistische Sicherheit gibt Unternehmen die Gewissheit, dass sich jemand beim Telefonieren keine Nummer ausdenkt. Diese Sicherheitsmaßnahme hilft natürlich nicht, wenn jemand eine echte Nummer erwirbt und diese in betrügerischer Absicht verwendet.

Ein weiteres Sicherheitsmerkmal ist das Unterschriftenfeld auf der Rückseite der Karte. Die Unterschrift soll die Handschrift des Besitzers dokumentieren, damit eine gefälschte Unterschrift auf einer Quittung erkannt werden kann. Um zu verhindern, dass Kriminelle die Rückseite einer gestohlenen Karte löschen und ihre eigene Unterschrift anbringen, ist die Tafel mit einem Fingerabdruck-Design bedruckt, das schwer zu duplizieren ist und sich beim Löschen der Originalunterschrift löst. Wenn die Unterschrift gelöscht wird, verschwindet auch dieses Design und hinterlässt einen weißen Fleck, der sofort anzeigt, dass die Karte manipuliert wurde. Einige Kartenhersteller drucken das Wort VOID unter dieses Feld, das beim Löschen sichtbar wird.

Der Magnetstreifen auf der Rückseite der Karte ist ein drittes Sicherheitsmerkmal. Der Streifen ist ein mit Eisenoxidpartikeln beschichteter Bereich, der mit binären Informationen codiert werden kann, die die Karte als authentisch identifizieren. Welche Informationen auf dem Streifen kodiert sind, ist schwer zu bestimmen, da Unternehmen aus Sicherheitsgründen nicht darüber diskutieren wollen. Es ist jedoch wahrscheinlich, dass das Ablaufdatum der Karte eine auf dem Streifen aufgezeichnete Tatsache ist, da Geldautomaten (Geldautomaten) abgelaufene Karten einbehalten. Es ist unwahrscheinlich, dass Informationen wie Kreditlimit, Adresse, Telefonnummer, Arbeitgeber auf dem Streifen aufgezeichnet werden, da Banken keine Karten neu ausstellen, wenn sich diese Art von Informationen ändert.

Schließlich weisen einige Karten besondere Merkmale auf, die das Duplizieren erschweren, wie z. B. komplizierte Hologramme.

Rohstoffe

Karten bestehen aus mehreren Kunststoffschichten, die miteinander laminiert sind. Der Kern besteht üblicherweise aus einem Kunststoffharz, das als Polyvinylchloridacetat (PVCA) bekannt ist. Dieses Harz wird mit Trübungsmaterialien, Farbstoffen und Weichmachern gemischt, um ihm das richtige Aussehen und die richtige Konsistenz zu verleihen. Dieses Kernmaterial ist mit dünnen Schichten aus PVCA oder durchsichtigen Kunststoffmaterialien laminiert. Diese Laminate haften am Kern, wenn sie mit Druck und Hitze beaufschlagt werden.

Auch zum Bedrucken von Kreditkarten werden verschiedene Tinten oder Farbstoffe verwendet. Diese sind in verschiedenen Farben erhältlich und für den Einsatz auf Kunststoffsubstraten konzipiert. Einige Hersteller verwenden spezielle Magnettinten, um den Magnetstreifen auf die Rückseite der Karte zu drucken. Die Tinten werden durch Dispergieren von Metalloxidteilchen in den geeigneten Lösungsmitteln hergestellt. Bei Karten wie VISA, die mit Hologrammen versehen sind, kommen zusätzliche spezielle Druckverfahren zum Einsatz.

Der Herstellungsprozess

Prozess

Der Herstellungsprozess besteht aus mehreren Schritten:Zuerst werden die Kunststoffkern- und Laminatmaterialien compoundiert und in Plattenform gegossen; dann wird der Kern mit den entsprechenden Informationen bedruckt; als nächstes werden die Laminate auf den Kern aufgebracht; und schließlich wird das zusammengestellte Blatt in einzelne Karten geschnitten.

Kunststoffcompoundieren und -formen

- 1 Der Kunststoff für die Kernfolie wird durch Schmelzen und Mischen von Polyvinylchloridacetat mit anderen Additiven hergestellt. Die vermischten Komponenten werden in eine Extrusionsvorrichtung überführt, die den geschmolzenen Kunststoff durch eine kleine flache Öffnung, bekannt als Düse, drückt. Wenn der Bogen die Matrize verlässt, durchläuft er eine Reihe von drei übereinander gestapelten Rollen, die den Bogen mitziehen. Diese Rollen halten das Blatt flach und halten

Wenn der Bogen die Matrize verlässt, durchläuft er eine Reihe von drei aufeinander gestapelten Rollen andere, die das Blatt mitziehen. Diese Rollen halten das Blatt flach und behalten die richtige Dicke bei. Die Blätter können dann zusätzliche Kühleinheiten durchlaufen, bevor sie in separate Blätter geschnitten werden. die richtige Dicke. Die Bleche können dann durch zusätzliche Kühleinheiten laufen, bevor sie durch Sägen, Scheren oder heiße Drähte in einzelne Bleche geschnitten werden. Die geschnittenen Bögen gelangen in einen Bogenstapler, der sie in Position stapelt und für nachfolgende Vorgänge speichert.

Wenn der Bogen die Matrize verlässt, durchläuft er eine Reihe von drei aufeinander gestapelten Rollen andere, die das Blatt mitziehen. Diese Rollen halten das Blatt flach und behalten die richtige Dicke bei. Die Blätter können dann zusätzliche Kühleinheiten durchlaufen, bevor sie in separate Blätter geschnitten werden. die richtige Dicke. Die Bleche können dann durch zusätzliche Kühleinheiten laufen, bevor sie durch Sägen, Scheren oder heiße Drähte in einzelne Bleche geschnitten werden. Die geschnittenen Bögen gelangen in einen Bogenstapler, der sie in Position stapelt und für nachfolgende Vorgänge speichert. - 2 Die zur Beschichtung des Kernmaterials verwendeten Laminatfolien werden nach einem ähnlichen Extrusionsverfahren hergestellt. Diese dünneren Filme können mit einem Schlitzgießverfahren hergestellt werden, bei dem ein geschmolzener Kunststofffilm auf einer Gießwalze ausgebreitet wird. Die Rolle bestimmt die Dicke und Breite der Folie. Nach dem Abkühlen werden die Filme bis zur Verwendung auf Rollen gelagert.

- 3 Der Kunststoffkern der Karte ist mit Text und Grafiken bedruckt. Dies geschieht mit einer Vielzahl von gängigen Siebdruckverfahren. Darüber hinaus kann eine der Laminatfolien auch nachträglich mit Magnettinte bedruckt werden. Alternativ kann der Magnetstreifen durch ein Heißprägeverfahren hinzugefügt werden. Die zum Kodieren und Dekodieren der Eisenoxidpartikel verwendeten Magnetköpfe können nur funktionieren, wenn sich das magnetische Medium nahe der Oberfläche der Karte befindet, daher müssen die Metallpartikel oben auf der Laminierschicht platziert werden. Nach Abschluss des Druckprozesses ist der Kern bereit zum Laminieren.

Laminierung

- 4 Die Laminierung trägt zum Schutz der Oberfläche der Karte bei und erhöht ihre Festigkeit. Bei diesem Verfahren werden Kernmaterialbögen durch ein Walzensystem geführt. Ober- und unterhalb des Kernmaterials befinden sich Rollen aus Laminatmaterial. Diese Rollen führen das Laminat zusammen mit dem Kernmaterial in die Vakuumschuhe ein. Das Vakuum hält die drei Kunststoffteile zusammen, während sie zu einer Heftstation fahren. An der Heftstation erwärmen ein Paar Quarz-Infrarot-Wärmelampen die oberen und unteren Kunststofffolien. Diese Lampen sind mit Reflektoren hinterlegt, um die Strahlungsenergie auf einen schmalen Bereich der Folien zu fokussieren, wodurch eine reibungslose Verbindung der Folie mit dem Kernmaterial optimiert wird. Die Laminatfolien werden dann durch Pressen mit Metallplatten, die auf 266ºF (130ºC) erhitzt und mit einem Druck von 166 psi/Quadratzoll beaufschlagt werden, vollständig mit dem Kernmaterial verbunden. Dieser Laminiervorgang kann bis zu 3 Minuten dauern.

Stanzen und Prägen

- 5 Nachdem die Laminierung abgeschlossen ist, wird die fertige Baugruppe geschnitten und durch Stanzverfahren fertiggestellt. Jede Baugruppe ergibt ein Blatt, das in 63 Kreditkarten geschnitten wird. Dies wird erreicht, indem zuerst die Anordnung in Längsrichtung geschnitten wird, um sieben langgestreckte Abschnitte zu bilden. Jeder der sieben Abschnitte wird dann geschnitten und beschnitten, um neun Kreditkarten zu bilden. In späteren Operationen wird die Karte mit Kontonummern geprägt. Die fertigen Karten werden dann für den Versand vorbereitet, in der Regel indem die Karte mit Klebstoff auf einem Papierbrief befestigt wird.

Qualitätskontrolle

Wichtige Qualitätsprobleme sind mit der Compoundierung von Kunststoff und der Farbabstimmung der Tinten verbunden. Das American National Standards Institute hat einen Standard für Kunststoffrohstoffe (ANSI-Spezifikation x4.16-1973). Wie bei jedem Compoundierverfahren müssen die Zutaten richtig abgewogen und gemischt und unter den entsprechenden Temperatur- und Scherbedingungen gemischt werden. Ebenso muss der Formprozess überwacht werden, um Fehler zu vermeiden, die dazu führen könnten, dass die Karten reißen oder brechen. Die abschließende Qualitätsprüfung besteht darin, dass die Karten während des Prägevorgangs mit den richtigen Nummern versehen werden.

Die Zukunft

Zukünftige Herstellungsverfahren für Kreditkarten werden sich wahrscheinlich in drei Schlüsselbereichen weiterentwickeln. Erstens werden die kontinuierlichen Verbesserungen in der Kunststoffchemie und der Formgebungstechnologie wahrscheinlich eine zunehmend billigere und einfachere Herstellung von Karten ermöglichen. Zweitens werden Durchbrüche in der digitalen Technologie wahrscheinlich die Art und Weise verbessern, wie Kreditkarten mit fortschrittlicher magnetischer Codierung sicher aufbewahrt werden. Ein neuer Fortschritt ist die Verwendung einer neuen Generation von Magnetstreifen, die schwerer zu duplizieren sind. Diese Verbesserung wirkt dem Trend entgegen, Karteninformationen zu duplizieren und auf gefälschte Karten zu kopieren. Noch wichtiger ist vielleicht, dass neue Kreditkartengenerationen integrierte Computerchips enthalten, die eine Vielzahl nützlicher Informationen enthalten. Diese zukünftigen Karten können beispielsweise ein Vielfliegerprogramm auf derselben Karte wie ein Debit- oder Kreditkonto betreiben. Andere Dienste ermöglichen es Benutzern, an Frequenz- oder Treueprogrammen mit Händlern teilzunehmen, einschließlich der Speicherung von Hotelreservierungspräferenzen. Finanzinstitute können Partnerschaften mit lokalen Nahverkehrssystemen eingehen, damit der öffentliche Nahverkehr mit diesen "intelligenten" Karten in verschiedenen Städten auf der ganzen Welt bezahlt werden kann. Drittens dürften die aus diesen Fortschritten in der Kartentechnologie resultierenden Marketinginitiativen Kreditkarten noch stärker durchdringen. So hat beispielsweise American Express gerade eine neue Blue Card auf den Markt gebracht, die weltweit eine neue Akzeptanz erreichen soll.

Herstellungsprozess

- ept:HighSpeed SMT-Randkartensteckverbinder mit 0,8 mm Rastermaß

- Mouser fügt seiner Linecard über 50 neue Lieferanten hinzu

- Cervoz bringt neue Mini-PCIe-Erweiterungskarte auf den Markt

- Elatec:Universalleser, kleiner als eine Kreditkarte

- EKF:Quad PCI Express Mini Card Carrier

- ICP:FPGA-basierte Beschleunigerkarte für Deep-Learning-Inferenz

- Zutritt:GPU-PC gewinnt Leistung durch Grafikkarte

- Trading Card Scanner/Organizer

- Einrichten von Raspberry Pi, Kamera und iRobot Create

- Schlüssel zum Kauf einer hochwertigen Kartenmischmaschine