Ausblick für die 3D-Druckindustrie (Überblick 2019)

Mit dem Wachstum der 3D-Druckindustrie entstehen neue Trends und die allgemeine Nutzung der Technologie entwickelt sich weiter. Unternehmen auf der ganzen Welt weiten ihre Bemühungen in neue Richtungen aus und nutzen das Angebot an Endverbrauchsprodukten, Prototypen und Werkzeugen neben vielen anderen Anwendungen. Hier ist ein Blick auf die spezifische Entwicklung der Branche im Jahr 2019:

Globale Wachstumsprognosen

Im Allgemeinen wächst die Branche, wobei mehrere Prognosen einen exponentiellen Anstieg sowohl der Ausgaben für den 3D-Druck als auch der Nutzung zeigen. Der Wohlers Report 2019 prognostiziert, dass bis 2020 alle AM-Produkte und -Dienstleistungen weltweit 15,8 Milliarden US-Dollar kosten werden. Das Unternehmen geht davon aus, dass die folgenden Umsatzprognosen im Jahr 2022 auf 23,9 Milliarden US-Dollar und im Jahr 2024 auf 35,6 Milliarden US-Dollar steigen werden.

Die 3D-Druckindustrie wird grob in Desktop- und Industriesysteme eingeteilt. Dieses Wachstum in der Branche wirkt sich an dieser Front in beide Richtungen aus und zeigt eine Umsatzsteigerung bei Industriemaschinen und einen Rückgang bei Desktop-Maschinen. Der allgemeine Trend zeigt nach oben, aber kleinere Druckereien verzeichnen insgesamt einen Rückgang.

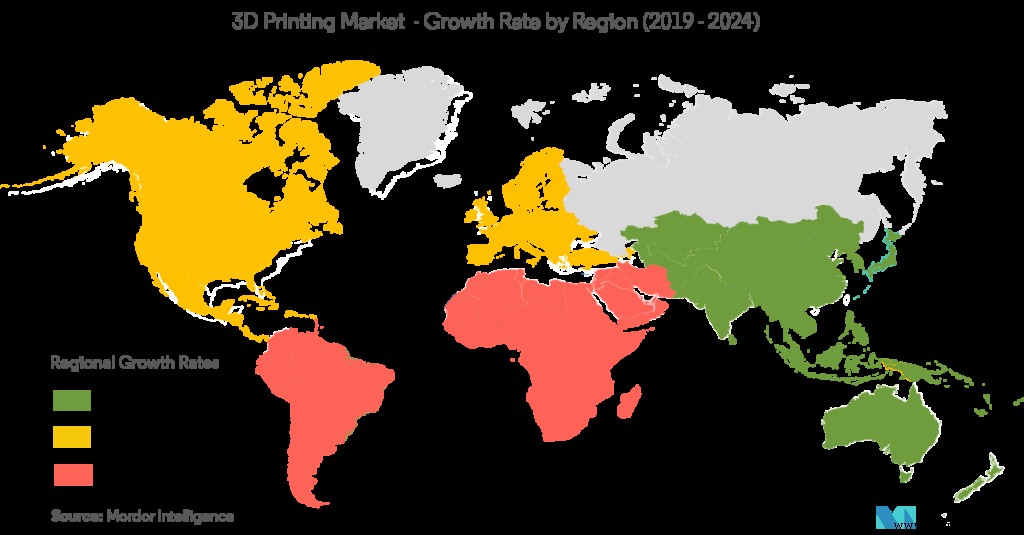

Sowohl der öffentliche als auch der private Sektor investieren weltweit mehr in den 3D-Druck. Nordamerika hat den größten Anteil an der Finanzierung der additiven Fertigung insgesamt, jedoch weisen China und die asiatischen Regionen die größten Wachstumsraten auf, was sie zu künftigen Wettbewerbern macht. Dies könnte auch durch Chinas eigene „Made in China“-Initiative weiter gestärkt werden, die wahrscheinlich die Investitionen in Technologien des privaten und öffentlichen Sektors, einschließlich 3D-Druck und CNC-Bearbeitung (unter anderem), ankurbeln wird.

Ein weiterer Bericht von GlobalData besagt, dass die Luft- und Raumfahrt- und Verteidigungsindustrie eine wichtige Wachstumsquelle für die additive Fertigung sind. Dazu trägt insbesondere die Produktion von Ersatzteilen, Satelliten und Triebwerken bei. Die chinesischen, russischen und US-Streitkräfte gehören zu den bekanntesten Rüstungsherstellern, die 3D-Drucktechnologien einsetzen.

Europa ist auch ein wichtiger Knotenpunkt für die 3D-Druckindustrie. Die große Nachfrage in der Region kommt von kleinen und mittleren Unternehmen, die schnelle, zuverlässige und kostengünstige Prototypen benötigen, hauptsächlich aus dem Gesundheitswesen und der Luft- und Raumfahrtbranche. Auch die Staatsausgaben verzeichnen eine gewisse Vorwärtsdynamik. Die niederländische Regierung hat beispielsweise weitere 150 Millionen US-Dollar in Forschung und Innovation im Zusammenhang mit dem 3D-Druck investiert. In ähnlicher Weise hat Finnland versucht, seine 3D-Druckaktivitäten durch Partnerschaften zu verstärken, während Nationen wie Polen es auch für den medizinischen Bereich integrieren (europäische Kohäsionspolitik).

Es gibt einige Beschränkungen auf dem Markt, wie z. B. die hohen Kosten für den Einsatz der Technologie für industrielle Produktionsniveaus. Gebremst wird dies möglicherweise durch den zunehmenden Wettbewerb innerhalb industrieller additiver Fertigungssysteme, der die Preise in Zukunft nach unten ziehen könnte. Ein weiterer besorgniserregender Faktor für das Wachstum des 3D-Drucks ist die Zuverlässigkeit und Wiederholbarkeit, die viele Industrieunternehmen daran hindert, die Technologie zu übernehmen. Daran arbeiten 3D-Druckerhersteller innerhalb der Branche und erfordern weitere Fortschritte, um den Eindruck von Unzuverlässigkeit und mangelnder Konsistenz zu zerstreuen.

Eine überwältigende Anzahl der Befragten in einer Umfrage von Essentium aus dem Jahr 2019 (99 %) plant, den Einsatz von 3D-Druck in ihrem Unternehmen zu erhöhen. Alles in allem sieht die Branche gesund aus und wächst laut mehrjährigen Prognosen von Wohler's, Sculpteo und anderen mit steigender Geschwindigkeit.

Anwendungen und Branchenanforderungen

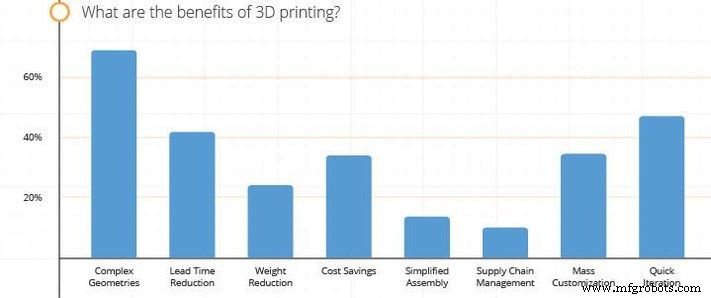

Die Hauptanwendungen des 3D-Drucks liegen derzeit in den Bereichen Gesundheitswesen, Luft- und Raumfahrt, Verteidigung, Industrie und Konsumgüter. Die Unternehmen, die häufig mit 3D-Druck arbeiten, finden ihre interessantesten Anwendungen in der Regel in der Erstellung komplexer Geometrien wie Gitter. Ein weiterer Faktor, den viele Unternehmen als wichtiges Alleinstellungsmerkmal des 3D-Drucks ansehen, ist die schnellere Iteration ihrer Produkte. Dies ist sinnvoll, da Unternehmen auch in einer anderen Studie angegeben haben, dass ihr Hauptaugenmerk beim Einsatz des 3D-Drucks auf der Beschleunigung von Produktentwicklungszyklen liegt.

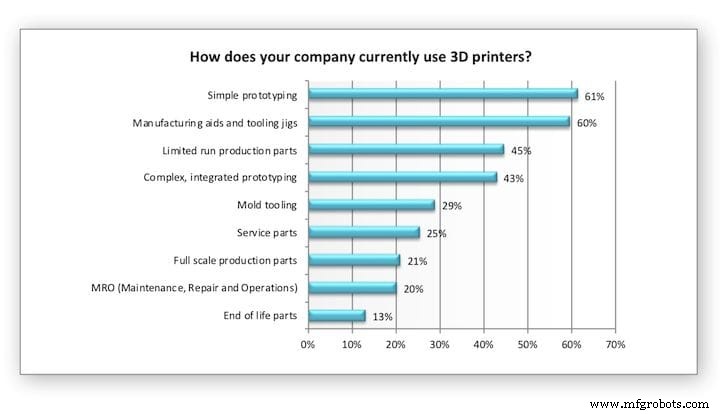

Während Prototypen und Machbarkeitsnachweise immer noch die gängigsten Methoden sind, mit denen Unternehmen 3D-Drucke nutzen, steigen auch Produktion und Forschung und Entwicklung. Die ersteren beiden haben im Vergleich zu den letzten zwei Jahren einen Anstieg der Nutzung erlebt, während die Fertigwarenproduktion weitgehend stagniert ist. Darüber hinaus verwenden laut einer Umfrage von Essentium 83 % der Unternehmen, die den 3D-Druck verwenden, ihn nicht für die Massenproduktion (normalerweise mit Produktionsauflagen unter 1000).

Ein weiterer Anstieg, wie aus der Umfrage von Sculpteo hervorgeht, ist die Ersatzteilproduktion und das Interesse am Lieferkettenmanagement. Supply Chain Management war insbesondere in diesem Jahr ein großes Thema, das in der Luft- und Raumfahrt sowie im Verteidigungsbereich große Wellen geschlagen hat. Verschiedene Organisationen wie die US Air Force, Navy und Flugzeughersteller im Allgemeinen haben den 3D-Druck für die Restaurierung älterer Flugzeuge und Schiffe, die Restaurierung von Teilen, die nicht mehr in Produktion sind, und die Senkung der Lagerkosten durch On-Demand-Produktion eingesetzt. Dies zeigt sich an den Fällen von 3D-gedruckten Latrinenabdeckungen, die von der US Air Force und der australischen Marine zertifiziert wurden und die Technologie in einem kürzlich durchgeführten 1-Millionen-Dollar-Versuch getestet haben. Beide Fälle implizieren eine umfassendere Nutzung in der Zukunft.

Wenn wir uns die Antworten der Befragten aus mehreren Umfragen ansehen, können wir sehen, dass die Verkürzung der Vorlaufzeit ein knapp dritter Faktor ist, wobei Kosteneinsparungen ebenfalls ziemlich wichtig sind. Dies sind beide Faktoren, bei denen die 3D-Druckindustrie versucht, die Effizienz mit neueren Maschinen zu maximieren. Unternehmen wie Spee3D und Aurora haben zum Beispiel konsequent Metalldrucker entwickelt, die schnellere Produktionszeiten als ihre älteren Modelle haben und ihre eigenen bisherigen Rekorde brechen.

Technologien

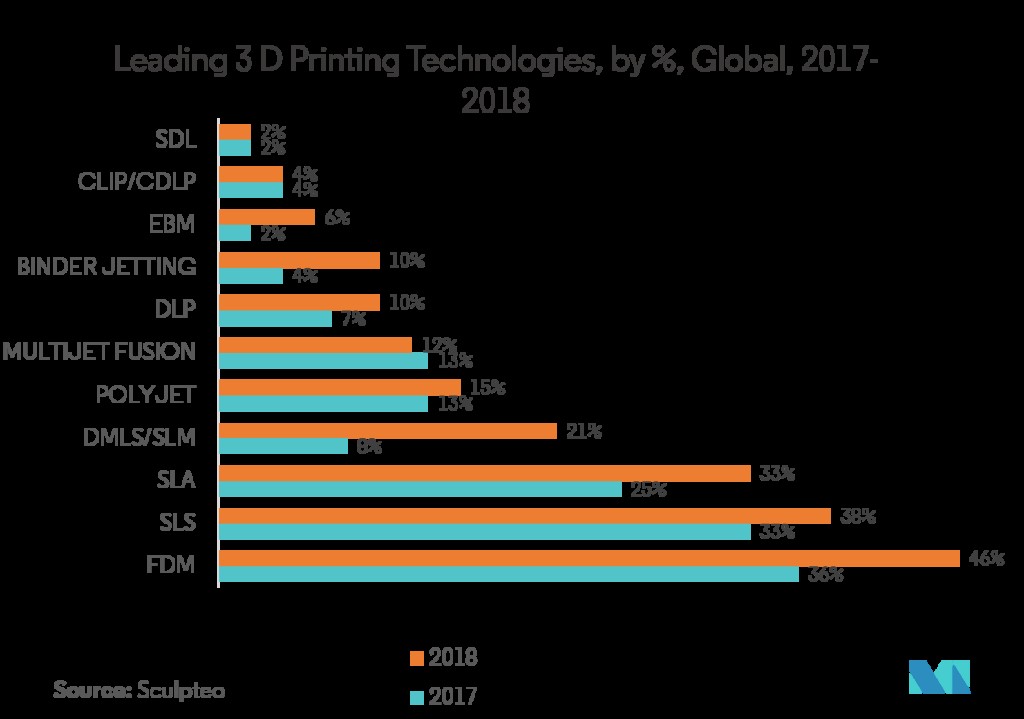

Technologisch regiert FDM/FFF noch immer. Die meisten Anwendungen für FDM liegen im Bereich Prototyping und Herstellung von Werkzeugen und Vorrichtungen. Auch Kleinserienteile spielen dabei eine große Rolle. Wie bereits erwähnt, gab es einen starken Anstieg bei Industriedruckern größerer Größe, was möglicherweise eine Rolle beim zunehmenden Wachstum von Endverbrauchsteilen gespielt hat (obwohl Endverbrauchsteile noch weit von der häufigsten Verwendung für 3D-Drucker entfernt sind). .

Während FDM für die Eigenproduktion am weitesten verbreitet ist, haben andere Formen der additiven Fertigung wie SLS, Jet Fusion und Polyjet Wachstum durch externe Dienstleistungen erzielt. Abgesehen von FDM werden die meisten anderen Arten des 3D-Drucks eher durch Dienstleistungen als durch Eigenproduktion verwendet. Während Unternehmen insgesamt mehr Drucker kaufen, haben sie auch die Nutzung externer Dienstleistungen erhöht. Beide Nutzungsarten haben zugenommen.

In ähnlicher Weise werden Kunststofftechnologien viel eher im eigenen Haus hergestellt, während der Metalldruck eher von externen Diensten durchgeführt wird. Die Luftfahrtindustrie nutzt die teuren Formen des 3D-Drucks viel häufiger als andere Anwender, wobei viele Unternehmen jährlich über 100.000 US-Dollar ausgeben. Dies wird deutlich:Während 38 % der befragten Unternehmen SLS verwenden, besitzen nur 15 % von ihnen eine interne Maschine.

Das Haupthindernis für die weitere Implementierung des 3D-Drucks sind Budget und Zuverlässigkeit, daher liegt es nahe, dass die neueren, teureren Formen des 3D-Drucks derzeit weniger verbreitet sind. Auch die Essentium-Studie bestätigt diesen Punkt und zeigt, dass viele Unternehmen glauben, dass die mit dem 3D-Druck verbundenen Kosten verhindern, dass er sich zu einer Technologie für die Massenproduktion entwickelt. Dies kann sich in Zukunft mit mehr Tests und zunehmendem Preiswettbewerb ändern.

Unter den Unternehmen, die neben AM-Systemen auch andere Technologien einsetzen, war schließlich die CNC-Bearbeitung die prominenteste Begleittechnologie, und das Laserschneiden folgte knapp an zweiter Stelle.

Materialien

Kunststoffe sind das häufigste Material in der additiven Fertigung, sowohl im eigenen Haus als auch in Bezug auf Dienstleistungen. Prototypenbau, Werkzeugbau und Forschung und Entwicklung haben dabei eine große Rolle gespielt, und obwohl andere Materialien ebenfalls denselben Zwecken dienen, sind Kunststoffe die am häufigsten verwendeten. In Bezug auf den Prozentsatz der Benutzer sind jedoch sowohl Kunststoffe als auch Metalle zurückgegangen, da insgesamt mehr Materialien in den Bereich eingetreten sind. Tatsächlich sind die meisten Materialien (Keramik, Wachs, Harze und Multicolor) im Jahr 2019 in Bezug auf die interne Verwendung gestiegen. Diese Unterschiede können auch das Ergebnis des Wachstums von externen AM-Diensten als Option für viele Unternehmen sein.

Trotz des Rückgangs des internen Metallverbrauchs stiegen die Einnahmen aus dem Metalldruck um geschätzte 41,9 % und setzten damit eine fünfjährige Wachstumsserie von mehr als 40 % pro Jahr fort. Dies ist darauf zurückzuführen, dass viele Branchen ihre Produktion gesteigert haben, aber vor allem die Steigerungen in der Verteidigung und der Luft- und Raumfahrt haben die Technologie vorangetrieben. Allerdings werden 50 % des Metalldrucks über Dienstleistungen und nicht über den hausinternen Druck abgewickelt.

Die Verwendung von Harzen liegt bei etwa 40 % des internen Materialverbrauchs, eine Steigerung von 5 % gegenüber dem Vorjahr, während Multicolor-Technologien von 15 % auf 27 % gestiegen sind. Diese Zahlen sind alle viel höher, wenn die Nutzung durch Dienste und gemischte Methoden berücksichtigt wird.

Materialien sind eines der Hauptanliegen für das zukünftige Wachstum von AM in Unternehmen. Genauer gesagt freuen sich die meisten Firmen darauf, mehr Materialien eingeführt zu sehen und Systeme zu haben, die vielseitiger sind, da neue Materialien laut Sculpteo den zweiten Platz bei den Wachstumsfaktoren einnehmen, die für Unternehmen am interessantesten sind. In ähnlicher Weise waren die Maschinenkapazitäten sowie die Materialversorgung und -kosten die beiden wichtigsten Faktoren für die Steigerung der 3D-Druckaktivitäten eines Unternehmens.

CNC-Maschine

- 3D-Druckbetten:Ein Überblick über ihre Funktionsweise

- Wie die 3D-Drucktechnologie ein wichtiger Bestandteil von Industrie 4.0 sein wird

- Einsatz des 3D-Drucks in der Formenbauindustrie

- 5 Wege, wie der 3D-Druck die Automobilindustrie verändert

- Die Top 5 der Trends in der Materialhandhabungsbranche 2019

- Überblick über Krane in der Holzindustrie

- Überblick über biokompatiblen 3D-Druck

- Farb-3D-Druckoptionen – Übersicht

- Anwendung des 3D-Drucks in der Automobilindustrie

- Polyjet-3D-Druck:Technologieüberblick