Krise, nicht Ehrgeiz, treibt uns zum Handeln

Ich höre oft, dass Zuverlässigkeitsexperten sagen, dass die Geschäftsleitung das einfach nicht versteht – sie scheinen den Nutzen von Investitionen in das Anlagen-Zuverlässigkeitsmanagement nicht zu sehen. Als Berater werde ich oft beauftragt, Anlageningenieuren und Managern dabei zu helfen, die Manager, denen sie berichten, über die Vorzüge einer soliden Zuverlässigkeitsstrategie aufzuklären. Es ist eine Aktivität, die mir sehr viel Spaß macht. Leider kann ich Ihnen keine Wunderwaffe oder Zauberworte anbieten, die Ihre Manager plötzlich „verstehen“. Ich kann jedoch einen Einblick geben, warum sie es nicht zu verstehen scheinen. Die erste Aufgabe in jeder Schlacht besteht darin, den Feind zu kennen. Vielleicht können Sie diese Lektionen und Gedanken in Strategien umwandeln, die funktionieren.

Es gibt im Wesentlichen zwei Dinge, die ein Unternehmen dazu motivieren, Exzellenz im Management der Anlagen-Asset-Zuverlässigkeit zu erreichen. Entweder strebt die Organisation danach, ihr Bestes zu geben (proaktiv) oder sie ist gezwungen, auf eine Krise zu reagieren (reaktiv). Bei weitem haben die meisten Unternehmen, die sich auf Wartung und Zuverlässigkeit konzentrieren, dies als Reaktion auf eine Krise getan. Ich denke, es gibt zwei wichtige Gründe, warum dies der Fall ist:

-

die meisten Organisationen sind gezwungen, sich auf kurzfristige Ziele zu konzentrieren; und,

-

als entscheidungsträger ist die Mehrheit der Menschen darauf eingestellt, Vorschläge wie Investitionen in die Anlagenzuverlässigkeit reaktiv anzugehen.

Beginnen wir mit dem Einfachen, dem kurzfristigen Fokus.

Wie die meisten von Ihnen hat mich die Tatsache verwirrt, ja sogar verärgert, dass CEOs großer Fertigungsunternehmen das Anlagenzuverlässigkeitsmanagement nicht zu einer strategischen Funktion gemacht haben. Ich denke, jede Organisation sollte einen leitenden Manager haben, der die breite Landschaft des Anlagenzuverlässigkeitsmanagements wirklich versteht und sich dieser kritischen Funktion widmet. Einige Unternehmen tun dies, aber bei weitem nicht genug. Warum sehen diese klugen Leute, die für Anlagen im Wert von mehreren Milliarden Dollar verantwortlich sind – die vermutlich die gleichen Lektionen wie ich in der Business School über die Führung eines Unternehmens und die Maximierung des Shareholder Value gelernt haben – die Zuverlässigkeit der Anlagen nicht als strategische Funktion an.

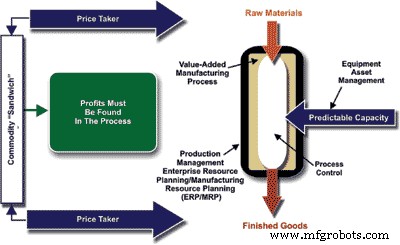

Es scheint so offensichtlich. Wenn ein Unternehmen auf Anlagen angewiesen ist, um Rohstoffe in Fertigwaren umzuwandeln, sollte das Funktionieren dieser Anlagen oberste Priorität haben. Dies gilt insbesondere für Unternehmen, die in einem, wie ich es nenne, „Warensandwich“ funktionieren, bei dem Rohstoffrohstoffe (bei denen der Preis streng vom Markt bestimmt wird) in Fertigwarenrohstoffe umgewandelt werden (der Preis, auf den der Hersteller keinen oder nur geringen Einfluss hat). ). Manager können die Märkte, auf denen sie Rohstoffe kaufen oder Fertigwaren verkaufen, nicht kontrollieren. Sie kontrollieren lediglich den Prozess selbst, in dem die Gewinne zu finden sind (siehe Abbildung 1).

Abbildung 1. Die meisten Fertigungsunternehmen haben keine Kontrolle über den Preis von

Rohstoffe oder Fertigwaren. Ihre Gewinne müssen dabei gefunden werden.

Warum konstruieren und kaufen wir dann Maschinen mit dem Ziel, Funktionsfähigkeit auf minimalem Preisniveau zu erreichen, anstatt einen gut dokumentierten und sinnvollen Life-Cycle-Pricing-/Wertmaximierungsansatz bei Konstruktion und Beschaffung umzusetzen?

Warum mangelt es uns an Strenge bei der Bereitstellung optimierter betrieblicher Prozesse und Verfahren?

Warum haben wir uns bei der Einführung bewährter, proaktiv ausgerichteter Präzisionswartungsverfahren und zustandsbasierter Wartung nur langsam voll und ganz bewährt?

Warum vernachlässigen wir es, die Fähigkeiten und Verhaltensweisen unserer Teammitglieder effektiv zu managen?

Warum belohnen wir Unzuverlässigkeit, sowohl formell (Überstundenvergütung) als auch informell (Auf die Schulter klopfen), wenn wir um Mitternacht etwas reparieren, um uns wieder zum Laufen zu bringen, anstatt zu hinterfragen, warum es gescheitert ist?

Warum belohnen wir Unzuverlässigkeit, indem wir es einfach machen, Ressourcen zur Behebung von Problemen bereitzustellen, sobald ein Fehler aufgetreten ist, aber Vorschläge für proaktive Initiativen, die die Wahrscheinlichkeit ihres Auftretens verringern, konsequent ablehnen?

Wieso den? Wieso den? Wieso den?

Die Liste ließe sich fortsetzen, doch die entscheidende Frage lautet:Warum warten Unternehmen, bis die Räder wegfliegen, bevor sie sich ernsthaft mit dem Zuverlässigkeitsmanagement beschäftigen? Es gibt viele mögliche Antworten und Erklärungen. Ich möchte die beiden zuvor genannten ansprechen:Konzentration auf die kurzfristige und psychologische Reaktion auf Risiken.

Ich glaube nicht, dass leitende Manager oder sonst irgendjemand absichtlich die Anlagenzuverlässigkeit kompromittiert. Als Aktionär mehrerer Unternehmen kann ich jedoch zusammen mit Ihnen allen, die Aktien von Produktionsunternehmen besitzen, ein großer Teil des Problems sein. Der CEO der Organisation ist letztendlich für das Management des Shareholder Value verantwortlich. Bei börsennotierten Unternehmen ist dies der Aktienkurs an der New York Stock Exchange, NASDAQ oder einer anderen Börse, an der die Aktien des Unternehmens gehandelt werden. Wenn Sie börsennotiert sind, sind Ihr Geschäft und die Art und Weise, wie Sie führen, öffentlich bekannt und werden täglich – in manchen Fällen Minute für Minute – überprüft.

Bei richtiger Durchführung bedeuten Investitionen in das Anlagenzuverlässigkeitsmanagement eine wesentliche Änderung in der Art und Weise, wie ein Unternehmen seine Geschäfte führt. Wie die meisten, die es durchgemacht haben, Ihnen sagen werden, ist der für den Erfolg erforderliche Kulturwandel, gelinde gesagt, monumental. Die Investition ist stark Front-End-belastet. Die Organisation muss viel Zeit und Geld aufwenden, um Geschäftsprozesse für alle damit verbundenen funktionalen Aktivitäten neu zu gestalten, mit Technologie aufzurüsten, das Team auszubilden und zu schulen … es ist eine große Sache. Leider sind die Gewinne erst Monate oder Jahre nach der Bereitstellung spürbar. Die Börse will heute jedoch Renditen. Dies motiviert und zwingt Führungsteams oft dazu, Entscheidungen zu treffen, die kurzfristig gut aussehen, aber langfristig negative Folgen haben. Zum Beispiel:

-

Sie kaufen Maschinen günstig, obwohl die Lebenszykluskosten viel höher sind.

-

Sie kürzen willkürlich das Instandhaltungsbudget, was analog dazu ist, Geld aus der Vermögensspalte der Bilanz in die Gewinn- und Verlustrechnung zu verschieben.

-

Sie bedienen Maschinen über ihre Grenzen hinaus, um heute die Gelegenheit zu nutzen, wohlwissend, dass der Pfeifer später bezahlt werden muss.

Leider ruft der Druck der Wall Street diese Art von Verhalten hervor. Für uns Zuverlässigkeitsexperten erscheint es irrational, aber die meisten von uns sind noch keine Meile in der Rolle des CEO gelaufen. Wir können nicht verstehen, welchen Druck er oder sie aushalten muss.

Ein interessanter Kontrast ist das privat geführte Unternehmen. Auf der diesjährigen Lubrication Excellence/Reliability World-Konferenz in San Antonio hatten wir die Ehre, zwei ausgezeichnete Keynote-Vorträge zu erhalten – von Ron Christenson, Chief Technical Officer der Cargill Corp., und Vince Adorno, Vizepräsident der Division Primary Metals von Alcoa.

Mit einem Jahresumsatz von über 60 Milliarden US-Dollar und mehr als 100.000 Mitarbeitern ist Cargill das weltweit größte Unternehmen in Privatbesitz, mit großem Abstand gegenüber der Nummer 2. Ron ist ein aufgeklärter Manager, der die Bedeutung von Zuverlässigkeit für Cargills strategische Vision und Wettbewerbsposition klar versteht die Märkte, die das Unternehmen bedient, die Kundenzufriedenheit und die Unternehmenskultur. Cargill versteht es. Inwieweit ermöglicht die Privatheit Ihrer Ansicht nach dem Management eine längerfristige Sichtweise? Ich denke, es ist bedeutend.

Aufgrund des kurzfristigen Drucks, den die Börse auf börsennotierte Unternehmen ausübt, streben leider nur wenige nach Exzellenz im Anlagenzuverlässigkeitsmanagement. Es ist ein harter Verkauf für wankelmütige Aktionäre, die sich heute, diese Woche, diesen Monat oder dieses Quartal um nichts anderes als um Aktienkurswachstum und Dividenden kümmern. Daher ist die Krise häufiger der Anstoß. Wenn Manager in die Enge getrieben werden, haben sie wenig zu verlieren, und sie neigen dazu, bei längerfristigen Initiativen, die ein höheres wahrgenommenes Risiko bergen, aggressiver zu werden, wie z. B. die Verbesserung des Zuverlässigkeitsmanagements. Wenn wir uns der binären Wahl überlassen, es richtig zu machen oder die Türen zu schließen, kommt unser Überlebensinstinkt zum Tragen, was uns zu Framing-Effekten bringt, dem zweiten Faktor, der der Umsetzung von Zuverlässigkeitsinitiativen entgegenwirkt.

In ihrem bahnbrechenden Artikel aus dem Jahr 1979 schlugen die Forscher Khaneman &Tversky ein Konzept namens „Prospect Theory“ vor, das erklärt, dass die Art und Weise, wie ein Vorschlag einem Individuum präsentiert oder „gerahmt“ wird, seine Reaktion bestimmt. Die konventionelle Nutzentheorie legt nahe, dass das Risiko als die Größe eines Ereignisses multipliziert mit der Eintrittswahrscheinlichkeit definiert wird. Es wird nicht unterschieden, ob das Ereignis ein potenzieller Gewinn oder ein potenzieller Verlust ist. Khaneman &Tversky verglichen empirisch potenzielle Gewinnversprechen mit potenziellen Verlustversprechen, um festzustellen, ob es einen Unterschied gibt. Es gibt einen großen Unterschied. Ihre Theorie wurde seit ihrer ursprünglichen Forschung in vielen verschiedenen Situationen immer wieder bestätigt.

Lassen Sie mich erklären. Stellen Sie sich einen Vorschlag vor, bei dem Ihnen die Wahl zwischen 50 $ ohne Bedingungen oder einem 50:50-Vorschlag auf einem Münzwurf angeboten wird, der Ihnen 100 $ einbringt, wenn Sie gewinnen, aber wenn Sie verlieren, nichts übrig lässt. Wie geht's? Aus einer strikten Nutzenperspektive sind beide Aussagen gleich:($50 x 100%) =($100 x 50%). Die meisten Leute nehmen laut Recherchen die sicheren 50 Dollar. Ein Vogel in der Hand ist im Busch zwei wert, oder? Warum das Risiko eingehen? Khaneman &Tversky fanden heraus, dass Menschen, die einen potentiellen Gewinn versprechen, dazu neigen, risikoscheu zu werden.

Ändern wir den Vorschlag jedoch ein wenig. Angenommen, Sie schulden mir 50 Dollar und ich bitte Sie, das Geld aufzustocken oder eine Doppel-oder-Nichts-Wette mit einem Münzwurf einzugehen. Auch hier sind die Aussagen aus reiner Nutzenperspektive gleich:($50 x 100%) =($100 x 50%). In dieser Situation passiert jedoch etwas Lustiges. Die Leute neigen eher dazu, das riskante Doppel-oder-nichts-Angebot anzunehmen, wenn es als Verlust dargestellt wird. Sie haben bereits 50 $ verloren. Warum nicht, oder? Viele Spieler sind in ernsthafte finanzielle Schwierigkeiten geraten, als sie versuchten, ihre Verluste „aufzuholen“. Wenn die falschen Leute den Spieler finanzieren, können die Probleme über die finanziellen hinausgehen.

Komische Psychologie, nicht wahr? Wir sind risikoscheu, wenn ein Angebot als Gewinn oder als Chance formuliert wird, und wir suchen nach Risiko, wenn das Angebot als Risiko formuliert wird.

Lassen Sie uns dies auf das Anlagenzuverlässigkeitsmanagement zurückbringen. Wenn die Organisation nach Exzellenz im Anlagenzuverlässigkeitsmanagement strebt, ist dies definitiv ein Gewinn. Laut Khaneman &Tversky und den zahlreichen Forschern, die ihre Perspektiventheorie validiert haben, wird das Unternehmen risikoscheu sein. Umgekehrt, wenn die Chips am Boden liegen und sich das Unternehmen im Krisenmodus befindet – es richtig machen oder das Geschäft aufgeben – werden Manager viel offener für Vorschläge, die sie als riskant empfinden.

Wie setzen Sie dieses Wissen um? Zum einen ist es hilfreich zu verstehen, warum Menschen sich so verhalten, wie sie es tun. Aber hier sind einige Tipps, die Sie beachten sollten:

-

Lassen Sie kleine Siege nicht im Lärm des Tagesgeschäfts untergehen. Zeigen und kommunizieren Sie deutlich die Vorteile, die Sie durch Initiativen zum Management der Anlagenzuverlässigkeit erzielen. Verstehen Sie, wie Ihre Bemühungen die Gewinne und den Aktienkurs beeinflussen, und erzählen Sie es dann allen.

-

Projekte als Verluste einrahmen. Anstatt zu sagen:„Diese Änderung wird dem Unternehmen 200.000 US-Dollar pro Jahr an zusätzlichem Gewinn bringen“, sagen Sie:„Wir verlieren derzeit 200.000 US-Dollar pro Jahr, weil wir dies nicht effektiv tun; Wir können dieses Geld entweder Jahr für Jahr weiter verlieren oder die folgenden Maßnahmen ergreifen.“

-

Erziehen, erziehen, erziehen. In Anlehnung an die Nutzentheorie des Risikos wird der potenzielle Gewinn oder vermiedene Verlust mit der Wahrscheinlichkeit multipliziert, dass das Projekt funktioniert. Ein Manager, der keine Kenntnisse in Bezug auf das Anlagenzuverlässigkeitsmanagement hat, wird die vorgeschlagenen Gewinne/vermeideten Verluste wahrscheinlich nicht berücksichtigen, weil er oder sie das Projekt oder die grundlegenden Strategien und Konzepte des Anlagenzuverlässigkeitsmanagements nicht versteht. Lassen Sie nicht zu, dass mangelnde Fachkenntnisse Ihre wichtigen Projekte beeinträchtigen.

Die Entscheidung, die Unternehmenskultur und die Geschäftsprozesse eines Unternehmens zu ändern, ist ein erheblicher Zeit- und Kostenaufwand, der mit einem gewissen Risiko verbunden ist. Dieses Risiko ist für börsennotierte Unternehmen schwer zu erklären und schwer einzugehen, wenn sich das Unternehmen nicht in einer Krise befindet. Verstehen Sie diese Herausforderungen, damit Sie sie effektiv bewältigen können.

Referenzen :

Troyer, D. (2005) „Plant Reliability Management Course Book“, Noria Corporation, Tulsa, OK.

Mitchell, J. (2000) „Operating Equipment Asset Management Handbook“, Clarion Technologies, Houston, TX.

Khaneman, D. und Tversky, A. (1979) „Prospect Theory:An Analysis of Decision-Making Under Risk“, Econometrica, 47, 263-291.

Gerätewartung und Reparatur

- Warum sind PM-Inspektionen nicht immer effektiv?

- Warum TPM-Initiativen manchmal scheitern

- Warum Frachtüberwachung in Krisenzeiten und darüber hinaus so wichtig ist

- Automatisierung wird Mitarbeiter NICHT ersetzen – hier ist der Grund

- Warum Hilfsmotor nicht sofort geladen

- MES vs. IIoT-Plattform:Warum nicht beides?

- Warum werden keine Papier-/PDF-Arbeitsanweisungen verwendet?

- Warum ist Ausrüstung ein Vermögenswert und nicht nur ein Werkzeug?

- Ist eine vertikale CNC-Drehmaschine besser als eine horizontale CNC-Drehmaschine? Warum oder warum nicht?

- Warum 3D-Druck CNC-Maschinen nicht ersetzt hat