Additive Fertigung weltweit:Wie steht es um die Akzeptanz des 3D-Drucks in Nordamerika und Europa?

Prüfen Sie Teil 2 of AM Around the World-Reihe, die die Einführung von 3D-Druck in der APAC-Region .

Nordamerika und Europa bleiben die beiden Regionen mit dem größten Anteil am Markt für additive Fertigung (AM). Eine beträchtliche Anzahl von Unternehmen, die AM entwickeln, einführen oder investieren, haben ihren Hauptsitz in diesen Regionen, was sie zu Brutstätten des technologischen Fortschritts macht.

Gleichzeitig könnten Nordamerika und Europa jedoch Gefahr laufen, ihre führende Rolle im AM-Bereich an den schnell wachsenden AM-Markt in Asien zu verlieren.

Wie entwickelt sich die 3D-Druckindustrie in diesen Regionen? Und was sollten Nordamerika und Europa tun, um ihre Wettbewerbsfähigkeit zu sichern?

Einführung von 3D-Druck in Nordamerika

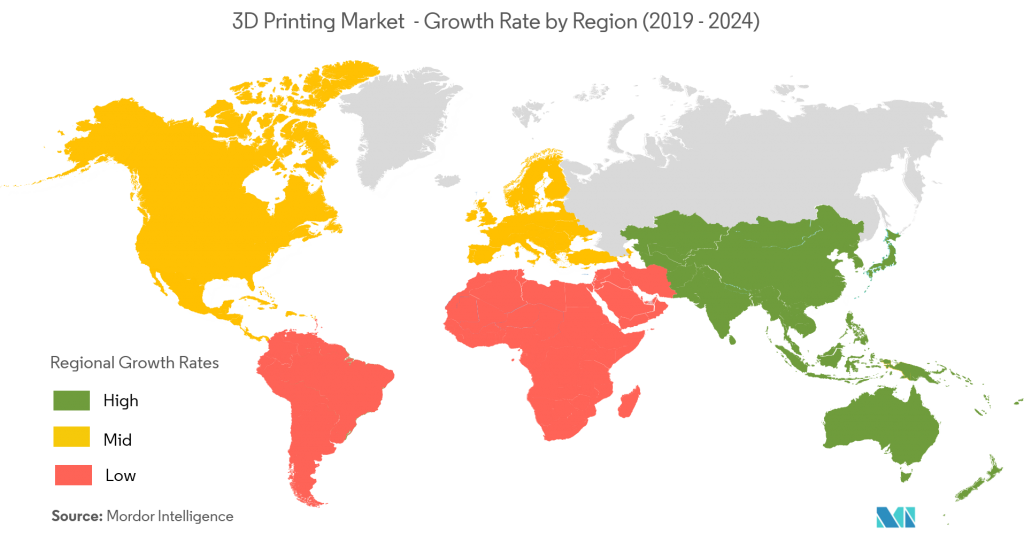

Die nordamerikanische Region dominiert weiterhin den AM-Markt. Laut Wohlers Report 2019 hat Nordamerika den größten Anteil (35 Prozent) an installierten industriellen AM-Systemen.

Ein Großteil dieses Anteils kommt aus den USA. Die USA bleiben dank ihrer frühen Entwicklung der Technologie und ihrer historischen Führungsrolle in der traditionellen Fertigung weltweit führend im 3D-Druck. Das Wachstum der Technologie in der Region wird auch durch die Anzahl der wichtigsten Akteure der Branche und die führende Anzahl von Patenten unterstützt.

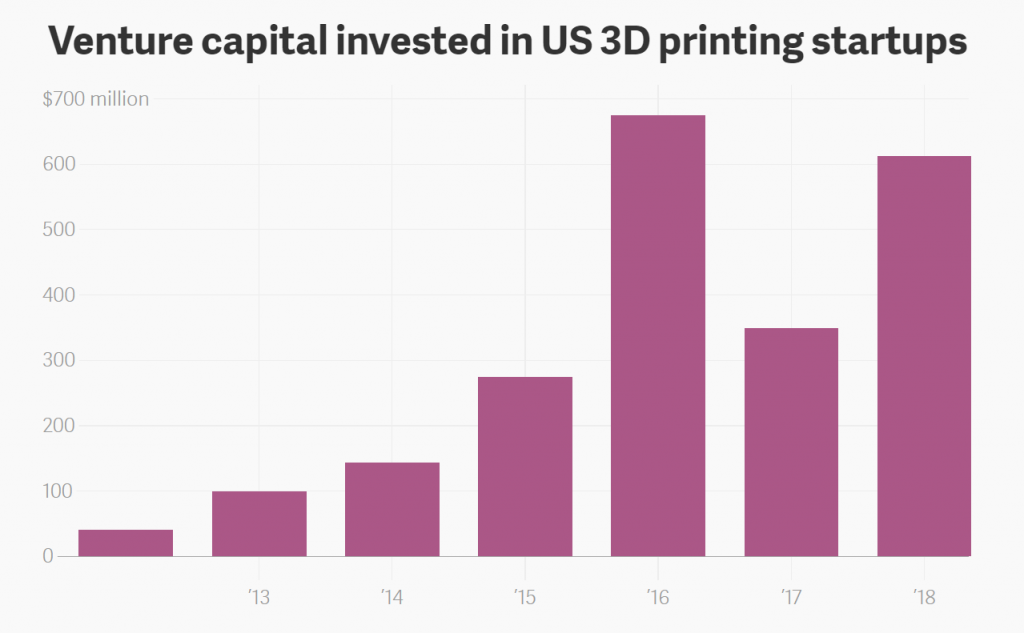

Laut einem Bericht von EY haben 29 Prozent aller AM-Unternehmen ihren Hauptsitz in den USA – die höchste Zahl weltweit. Darunter etablierte Player wie 3D Systems und Stratasys, die Trifecta der Unicorns (Carbon, Desktop Metal und Formlabs) und eine Vielzahl traditioneller Fertigungsunternehmen, die den Sprung in die AM geschafft haben (z.B. GE und HP). Interessanterweise erhalten 3D-Druckunternehmen mit Sitz in den USA die meisten Venture Capital (VC)-Investitionen. In der ersten Hälfte des Jahres 2018 sammelten US-amerikanische 3D-Druck-Start-ups über 600 Millionen US-Dollar ein – mehr als die Einnahmen von 2012 bis 2015 zusammengenommen, so die Daten von Pitchbook.

Die Rolle der US-Regierung bei der AM-Industrialisierung

Während private Investitionen in den USA der wichtigste Innovator im 3D-Druck waren, gab es einige transformative Regierungsinitiativen.

Eine davon ist die Gründung des National Additive Manufacturing Innovation Institute (NAMII) im Jahr 2012, das als nationaler Accelerator für AM dient. Ein Jahr nach seiner Gründung wurde NAMII in America Makes umbenannt.

Heute ist America Makes ein anerkanntes Zentrum für fortschrittliche Fertigungsinnovationen mit 88 durchgeführten AM-Forschungs- und Entwicklungsprojekten. Sie hat sich von einer Mitgliedergemeinschaft von 65 Gründungsorganisationen zu mehr als 225 (Stand 2019) entwickelt.

Eine der größten Errungenschaften von America Makes ist die Zusammenarbeit mit dem American National Standards Institute (ANSI) bei der Erstellung und Veröffentlichung der ersten Standardisierungs-Roadmap für AM.

Die Roadmap dient dazu, Standards (anerkannt und in Entwicklung) zu identifizieren, Lücken zu bewerten und prioritäre Bereiche für zusätzliche F&E und Standardisierung zu bestimmen.

Ein Mangel an Standards bleibt eines der Haupthindernisse für eine beschleunigte Einführung von AM. Mit einer Standardisierungs-Roadmap können sich Standardentwicklungsorganisationen ein klareres Bild von der aktuellen Standardlandschaft machen und die Standardentwicklung in Bereichen priorisieren, die sie am dringendsten benötigen.

Letztendlich dient die Roadmap als Koordinierungsdokument und erleichtert die Entwicklung eines konsistenten und harmonisierten Satzes von AM-Standards.

Verlieren die USA ihren Vorsprung bei AM?

Trotz ihrer führenden Position bei AM könnten die USA Gefahr laufen, gegenüber anderen Regionen an Boden zu verlieren. Laut einer Analyse von A.T. Kearney, Herausforderer wie Südkorea, Großbritannien und Deutschland, könnten in den nächsten Jahren das Wachstum von AM in den USA übertreffen.

Zum einen fehlt dem Land eine landesweite Strategie für AM. Laut einer Analyse von A.T. Kearney, die USA hatten 2017 eine geringere staatliche Unterstützung für den 3D-Druck im Vergleich zum Durchschnitt des Marktführers beim Engagement der AM-Regierung.

2019 hat sich diesbezüglich nicht viel geändert. Obwohl das Weiße Haus im Oktober 2018 einen aktualisierten Bericht über die Strategie für die amerikanische Führung in der fortschrittlichen Fertigung veröffentlichte, weist der Bericht nicht auf eine offizielle Änderung der AM-Richtlinien hin.

Allerdings gab es in den letzten Jahren einige bemerkenswerte staatliche Investitionen in AM.

Im Jahr 2016 gewährte die US-Luftwaffe Aerojet Rocketdyne, einem amerikanischen Hersteller von Raketen- und Raketenantrieben, 6 Millionen US-Dollar, um Standards für 3D-gedruckte Raketentriebwerke zu entwickeln. Dieser Zuschuss sollte die Abhängigkeit der USA von im Ausland hergestellten Trägerraketenkomponenten verringern.

Darüber hinaus enthielt der US-Militärhaushalt 2018 die Unterstützung von 13,2 Milliarden US-Dollar für technologische Innovationen, einschließlich des 3D-Drucks. Der Militärhaushalt 2019 hat auch Mittel für die verteidigungsbezogene 3D-Druckforschung bereitgestellt.

Trotz dieser Finanzierung finden Initiativen, die AM über die Luft- und Raumfahrt hinaus anwenden, viel weniger Unterstützung.

Private Unternehmen treiben die AM-Branche voran

Im Jahr 2019 wird AM immer stärker in den US-Geschäftsflächen eingesetzt. Laut dem EY-Bericht wenden mehr als die Hälfte der US-Unternehmen den 3D-Druck an, und 22 Prozent erwägen eine zukünftige Einführung.

Unternehmen aus den Bereichen Luft- und Raumfahrt, Industriegüter und Medizin machen AM zu einem ihrer wichtigsten Investitions- und Forschungsbereiche. Auch in der US-Automobilindustrie gibt es einen starken Aufwärtstrend für AM. Ford hat beispielsweise 45 Millionen US-Dollar in sein neues Advanced Manufacturing Center investiert und damit begonnen, Funktionsteile für einige seiner Fahrzeuge zu drucken. GM entwickelt auch Ansätze zur Nutzung von AM für seine zukünftigen Elektroautos.

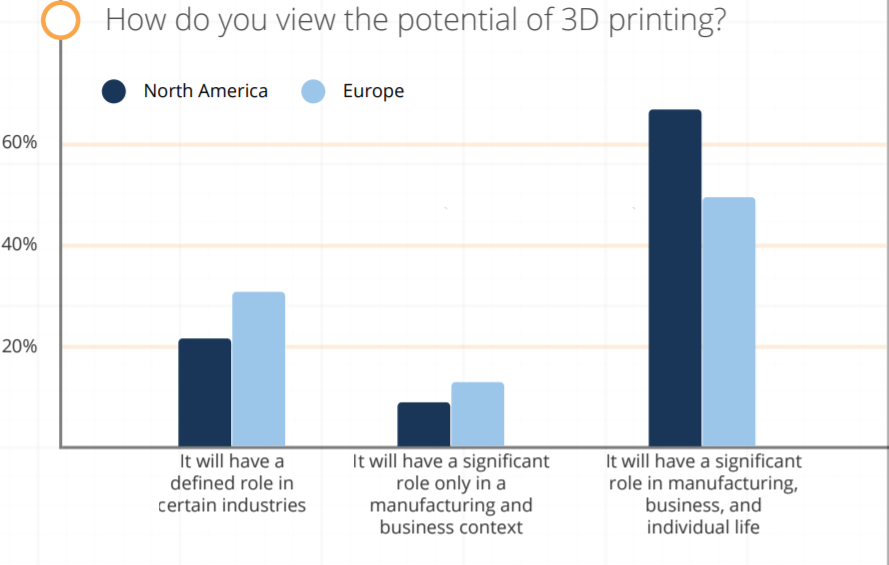

Interessanterweise sind nordamerikanische Unternehmen optimistischer hinsichtlich des Potenzials des 3D-Drucks als europäische, heißt es in einem Sculpteo-Bericht aus dem Jahr 2019. Mehr als die Hälfte der befragten nordamerikanischen Unternehmen planen, ihre Investitionen in AM um mindestens 50 Prozent zu erhöhen.

Das Engagement privater Unternehmen treibt das Wachstum von AM in den USA an. Um ihre Führungsposition zu behaupten, muss die US-Regierung jedoch stärker in das AM-Ökosystem eingebunden werden. US-Politiker sollten erwägen, ein umfassenderes Programm von Initiativen zur Entwicklung von AM-Mitarbeitern, Bildung und Anreizen für Unternehmen zu implementieren, den 3D-Druck einzuführen.

Einführung von 3D-Druck in ganz Europa

Nach Nordamerika hat Europa den zweitgrößten AM-Marktanteil.

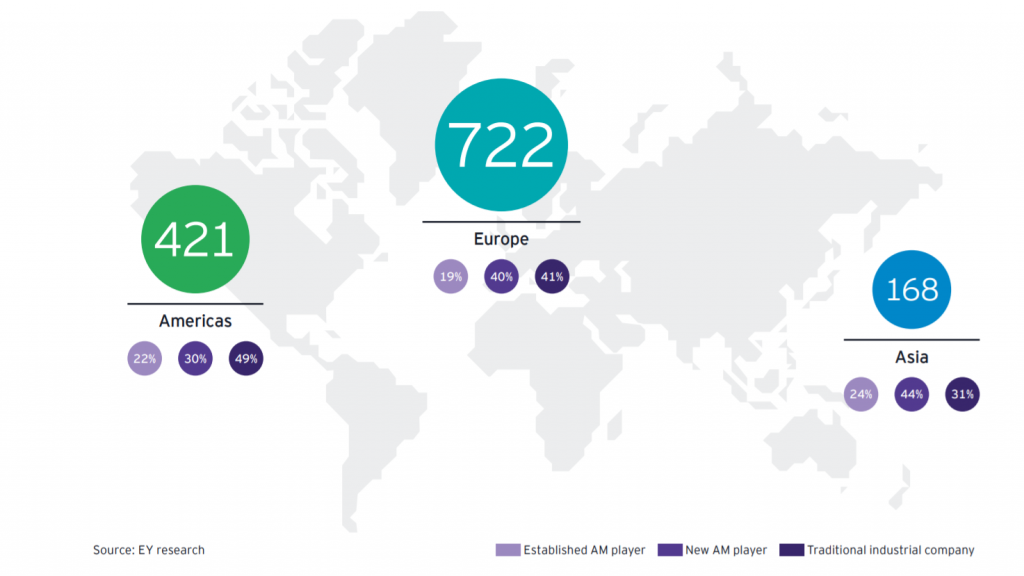

Es ist die Heimat einer großen Anzahl etablierter Branchenakteure mit langjähriger technischer Expertise in AM-Prozessen, darunter EOS, Renishaw, SLM Solutions, Ultimaker und Photocentric. Tatsächlich ist Europa die Region mit den meisten (55 Prozent) AM-Firmen, gefolgt von Amerika mit 32 Prozent und Asien mit 13 Prozent, so ein Bericht von EY.

Die Mehrheit der 3D-Druckunternehmen hat ihren Sitz in Westeuropa, wobei Länder wie Deutschland, Großbritannien, Italien und Frankreich die AM-Entwicklung und -Anwendungen vorantreiben.

Laut einer Umfrage von IDC sind diese Länder auch führend bei der Einführung von AM für Endteile, insbesondere in der Luft- und Raumfahrt und im Gesundheitswesen. Einige der Länder haben im Rahmen ihrer fortschrittlichen Fertigungs- und Industrie-4.0-Pläne auch eine nationale Strategie für AM entwickelt.

Während Westeuropa bei der Einführung des industriellen 3D-Drucks die Führung übernommen hat, hinkt Osteuropa immer noch hinterher. Die Russische Föderation, die größte Volkswirtschaft Osteuropas, hat ein enormes Potenzial für den 3D-Druck, benötigt jedoch viel Forschung und Entwicklung, um geeignete Anwendungen zu identifizieren und entsprechende Lösungen zu implementieren.

Viele Konzerne der russischen Regierung haben Programme zur Entwicklung industrieller Technologien wie AM angekündigt. Sie in die Fertigung zu bringen, stellt jedoch immer noch eine große Herausforderung dar.

Tatsächlich stehen viele europäische Unternehmen bei der Einführung des 3D-Drucks vor Herausforderungen. In einem Bericht von CECIMO, dem europäischen Verband für die additive Fertigungsindustrie, aus dem Jahr 2018 heißt es, dass der Fachkräftemangel nach wie vor eine der größten Herausforderungen der Region ist. 52 Prozent der Befragten gaben an, in der jüngsten Vergangenheit Schwierigkeiten bei der Rekrutierung kompetenter AM-Mitarbeiter gehabt zu haben.

Der Bericht von CECIMO identifizierte jedoch auch die gefragtesten Bereiche des AM-Know-hows für europäische AM-Anwender. Dazu gehören Aspekte wie Qualitätssicherung und -prüfung sowie Kenntnisse über behördliche Zulassungsverfahren – allesamt Anzeichen für die zunehmende Präsenz von AM in der Serienproduktion.

Länder-Spotlight:Deutschland

Auch das größte produzierende Land der EU, Deutschland, nimmt bei der Einführung und Industrialisierung von AM eine Spitzenposition ein. Bereits 2011 hat die Bundesregierung die Initiative „Industrie 4.0“ ins Leben gerufen, in der unter anderem der 3D-Druck im Fokus steht.

Deutschland strebt den 3D-Druck als Schlüsseltechnologie an, um seinen Wettbewerbsvorteil im globalen Wettbewerb zu behaupten. Dafür vergibt Deutschland Fördermittel und entwickelt spezifische Politiken und Institutionen.

Es wird geschätzt, dass es bundesweit 148 Forschungseinrichtungen gibt, die im Bereich AM aktiv sind. Das Fraunhofer Forschungsinstitut ist vielleicht das größte unter ihnen.

Das Fraunhofer-Institut

2017 hat das Fraunhofer-Institut gemeinsam mit 6 Partnern das Projekt FutureAM ins Leben gerufen. Das Projekt zielt darauf ab, die Metall-AM durch die Entwicklung technologischer Lösungen zu beschleunigen, die dazu beitragen, die Skalierbarkeit, Produktivität und Qualität von AM-Prozessen für die Herstellung von Metallkomponenten zu erhöhen.

Auf der diesjährigen Formnext werden die Teammitglieder Projektergebnisse präsentieren, die für die Branche transformativ sein könnten. Ein Ergebnis ist beispielsweise die Entwicklung eines neuen kompakten optischen Systems für das Laser Powder Bed Fusion (L-PBF). Der erste Prototyp dieser Anlage ist jetzt im Einsatz und soll mit einem Bauvolumen von 1000 mm x 800 mm x 500 mm große Metallbauteile bis zu 10-mal schneller produzieren als herkömmliche L-PBF-Anlagen.

Die Additive Manufacturing Association

Auch der Fachverband Additive Manufacturing im VDMA (Verband Deutscher Maschinen- und Anlagenbau) engagiert sich stark in der AM-Industrialisierung.

In den 5 Jahren ihres Bestehens ist die Additive Manufacturing Association auf rund 150 Mitglieder angewachsen. Dazu zählen führende Anbieter von AM-Produktionstechnik für die Metall- und Kunststoffverarbeitung, Zulieferer von Komponenten, Software, Automatisierungstechnik und Werkstoffen sowie industrielle Anwender aus verschiedenen Branchen und führende Forschungsinstitute.

Im vergangenen Jahr begannen die Mitglieder der Additive Manufacturing Association mit der Erstellung einer Roadmap, die den Weg zur Automatisierung von Fertigungsprozessen für den industriellen 3D-Druck skizziert. Der Verband identifizierte in seiner Forschung F&E-Themen in den Bereichen Materiallogistik, Umwelt-, Gesundheits- und Sicherheitsbereich, Datenverarbeitung und Prozessstandardisierung. Um diese zu lösen, ermutigt der Verein Forschungsgruppen, zusammenzukommen und die Erfahrungen und das Know-how verschiedener Sektoren und Industrien auszutauschen.

Vor kurzem hat Siemens im Rahmen der Förderinitiative "Line Integration of Additive Manufacturing Processes (LAF)" des Bundesbildungsministeriums ein neues, dreijähriges Projekt mit dem Namen Industrial Implementation of Digital Engineering and Additive Manufacturing (IDEA) angekündigt. und Forschung.

Im Fokus des dreijährigen Projekts steht die „Weiterindustrialisierung von AM für die deutsche Industrie“ durch die Verbesserung der Verknüpfung von Hard- und Software durch digitale Zwillinge.

Projekte wie diese werden Schlüsselfaktoren für die Beschleunigung industrieller Anwendungsfälle von AM sein. Derzeit nutzen nur rund 13 Prozent der 560 deutschen Unternehmen, die vom VDI, dem größten Ingenieurverband Westeuropas, befragt wurden, AM zur Herstellung kompletter Endprodukte. Ein Drittel gibt jedoch an, Produkte mit teilweise 3D-gedruckten Komponenten herzustellen – ein ermutigender Trend.

Wenn es um die Einführung von AM in Deutschland geht, ist die Automobilindustrie eine der am schnellsten wachsenden Branchen. Es gab eine Reihe von Projekten und Initiativen, die darauf abzielten, die Vorteile des 3D-Drucks in Automobilanwendungen zu bringen.

Eines der vielversprechendsten ist ein Projekt „Industrialisierung und Digitalisierung der Additiven Fertigung für Automobilserienprozesse“, kurz IDAM. Das Anfang des Jahres von der BMW Group ins Leben gerufene Projekt zielt darauf ab, mindestens 50.000 Komponenten pro Jahr in Massenproduktion mit AM und über 10.000 Einzel- und Ersatzteilen zu liefern.

Im Erfolgsfall könnte IDAM ein Meilenstein für die Einführung serieller AM in der Automobilindustrie werden.

Der 3D-Druck ist in Deutschland eindeutig zu einem Thema von nationaler Bedeutung geworden. Angesichts der enormen Unterstützung von Regierung, Institutionen und privaten Organisationen ist Deutschland gut aufgestellt, um auch in den kommenden Jahren führend im 3D-Druck in Europa zu bleiben.

Länder im Rampenlicht:Großbritannien

Großbritannien gehört zu den weltweit führenden Ländern, sowohl bei der Entwicklung von Wissen als auch bei der erfolgreichen Anwendung der AM-Technologie. Nach Recherchen von A.T. Kearney, Großbritannien, ist nach Deutschland der zweitgrößte Unterstützer des 3D-Drucks in Europa.

Großbritannien ist gut aufgestellt, um AM zu nutzen, da es die Technologie in den 1990er Jahren für Rapid Prototyping-Anwendungen übernommen hat.

Im Zuge der Entwicklung des 3D-Drucks hat Großbritannien eine strategische Chance für AM gesehen, seine Fertigungswirtschaft wiederzubeleben und auf der Weltbühne wettbewerbsfähiger zu werden.

Anfang 2014 begannen die Gespräche über die Etablierung einer nationalen Strategie für AM. Im Jahr 2017 veröffentlichte die Regierung eine Industriestrategie, die einen klaren Weg aufzeigt, um Großbritannien zu einem führenden Akteur im Bereich AM zu machen.

Eine der Stärken des Landes liegt in der AM-Forschung und -Entwicklung. Mehrere führende britische Universitäten engagieren sich aktiv in der AM-bezogenen Forschung, wobei die drei größten Forschungszentren die University of Nottingham, die University of Sheffield und die University of Cambridge sind.

Darüber hinaus beherbergt das 2015 eröffnete Manufacturing Technology Center (MTC) eines der modernsten nationalen AM-Zentren.

Während das Vereinigte Königreich jedoch über beträchtliche Forschungskapazitäten verfügt, erfolgt die kommerzielle Einführung der Technologie in der Fertigung noch langsam.

Einige Unternehmen verwenden AM in großem Umfang, wie Bowman International für Lagerkäfige, Renishaw und Attenborough Dental für Kronen und Brücken, Metron für Elite-Zyklen, Croft für Filter und GKN für Luft- und Raumfahrt- und Automobilkomponenten. Die überwiegende Mehrheit der britischen Industrie muss die Technologie jedoch noch vollständig übernehmen.

„Mangel an Fähigkeiten und Fachausbildung, mangelndes Verständnis seitens der Regierung, eine zu vorsichtige Investitionshaltung und Verwirrung über den ROI bei Unternehmern sowie eine fragmentierte Unternehmensunterstützungsstruktur“ wurden als Haupthindernisse für die Einführung von AM im Vereinigten Königreich identifiziert.

Obwohl es von mehreren AM-Zentren viel Unterstützung für Unternehmen gibt, fehlt es an einem entscheidenden Teil – der Ausbildung und Überzeugung von Ingenieuren an der Produktionslinie.

Das Vereinigte Königreich hat jedoch das Potenzial, eine starke wissensbasierte AM-Lieferkette aufzubauen, mit der Präsenz von Software- und Hardwareunternehmen, Materialanbietern, die innovative Produktangebote entwickeln, und erstklassigen Produktdesignern mit starkem Interesse an AM.

Letztendlich wird das Wachstum bei AM hauptsächlich anwendungsgetrieben sein, und es gibt keinen Grund zu der Annahme, dass Großbritannien angesichts seiner starken wissensintensiven Fertigungsbasis davon nicht profitieren kann.

Es besteht jedoch ein dringender Bedarf an staatlicher Beteiligung, um eine fragmentierte AM-Community zu koordinieren, um Ansätze, insbesondere von oben nach unten, zu entwickeln, um die Herausforderungen bei der Einführung zu überwinden.

Zusammenfassend lässt sich sagen, dass Großbritannien über die Erfahrung und Kapazität verfügt, um sowohl neue AM-Prozesse zu entwickeln als auch bestehende Technologien anzuwenden. Heutzutage ist es jedoch wichtiger denn je, Initiativen zu entwickeln und zu finanzieren, die die Forschung in eine kommerzielle AM-Nutzung bei einer größeren Anzahl von Unternehmen umsetzen.

3D-Druck in Nordamerika und Europa:Wettbewerbsvorteile sichern

Im Jahr 2019 bleiben Nordamerika und Westeuropa an der Spitze der 3D-Druckindustrie. Beide Regionen stellen finanzielle Ressourcen für die Entwicklung von AM-Technologien und -Anwendungen bereit, wobei Deutschland und die USA die meisten Fortschritte bei AM vorantreiben.

Das globale wirtschaftliche und politische Klima schafft jedoch viel Unsicherheit für die europäischen und nordamerikanischen Regionen. Der Brexit und der Handelskrieg der USA mit China, der wichtige Handelsbeziehungen unterbrach und das verarbeitende Gewerbe der großen Weltwirtschaften schrumpfen ließ, wirken sich auf das Wachstumstempo des AM-Marktes in beiden Regionen aus.

Europa und die USA sind jedoch bereit, zusammenzuarbeiten, um die Industrialisierung der Technologie voranzutreiben.

Die EU hat sich kürzlich verpflichtet, AM in Handelsgesprächen mit den USA für Industriegüter Priorität einzuräumen. Mit der Entscheidung sollen bestehende nichttarifäre Hemmnisse im EU-US-Handel mit AM-Lösungen beseitigt werden, die den Exporteuren finanzielle und administrative Belastungen auferlegt haben.

Im jüngsten Update vom Januar 2019 zu diesen Gesprächen hat die Kommission zwei potenzielle Vereinbarungen vorgelegt, deren Genehmigung durch die USA aussteht.

Die Annahme dieser beiden Vereinbarungen würde für beide Parteien von Vorteil sein, da sie effektiv einen einheitlichen Standardpfad für Unternehmen in der EU und den USA schaffen würde, wodurch die Notwendigkeit entfällt, beim Eintritt in einen neuen geografischen Markt erneut eine Zertifizierung zu beantragen.

Insbesondere für AM würde dies die Ressourcenbelastung verringern, die derzeit benötigt wird, um mehrere praktisch identische Zertifikate zu erhalten. Infolgedessen könnten Unternehmen ihre Bemühungen umlenken und sich stärker auf die technologische Reife konzentrieren. Dies könnte möglicherweise am meisten für stark regulierte Branchen wie Luft- und Raumfahrt, Medizin und Automobilindustrie von Vorteil sein.

Während Initiativen wie diese von entscheidender Bedeutung sind, müssen sich Unternehmen und politische Entscheidungsträger gleichermaßen mehr auf die Förderung der AM-Bildung und die Schaffung von Anreizen konzentrieren, um den Einsatz des 3D-Drucks zu fördern.

Nordamerika und Europa laufen Gefahr, ihre Position an der Spitze der globalen 3D-Druckindustrie zu verlieren, wobei Asien schnell zu einem starken Wettbewerber im 3D-Druck wird. Dies bedeutet, dass jetzt für beide Regionen die Zeit gekommen ist, die erforderlichen Maßnahmen zu ergreifen, um ein robustes und umfassendes AM-Ökosystem aufzubauen, das sie in eine neue Ära der digitalen Fertigung katapultiert.

3d Drucken

- 3D-Druck vs. Additive Fertigung:Was ist der Unterschied?

- Was ist das Internet der Dinge und was bedeutet es für die additive Fertigung?

- Generatives Design und 3D-Druck:Die Fertigung von morgen

- Bericht:Der Zustand der städtischen Fertigung

- Was ist additive Fertigung? - Typen und Arbeitsweise

- Der Fall für den 3D-Druck in der Fertigung

- Welche Rolle werden Robotik und 3D-Druck in der Fertigung der Zukunft spielen?

- Additive Fertigung in Medizin und Zahnmedizin

- Additive Fertigungstechnologie und wie SDKs helfen können

- Die Zukunft des 3D-Drucks in der Fertigung