40+ Statistiken zur 3D-Druckindustrie, die Sie kennen sollten [2021]

A Sammlung von über 40 relevanten 3D-Druckstatistiken und Fakten zum aktuellen Stand der Branche

Die 3D-Druckindustrie entwickelt und entwickelt sich schnell, was es schwierig macht, mit den Trends in diesem Bereich auf dem Laufenden zu bleiben. Eine gute Möglichkeit, auf dem Laufenden zu bleiben, besteht darin, die 3D-Druckstatistiken im Auge zu behalten.

Um sicherzustellen, dass Sie auf dem neuesten Stand der Branche bleiben, haben wir eine Liste relevanter 3D-Druckstatistiken zusammengestellt, die das jüngste Wachstum und die Entwicklung der Branche sowie eine prägnante Analyse der wichtigsten Branchensegmente hervorheben.

Dies bedeutet, dass sich die Wahrnehmung des 3D-Drucks als reine Prototyping-Technologie ändert und nicht als schnell reifende Fertigungslösung wahrgenommen wird.

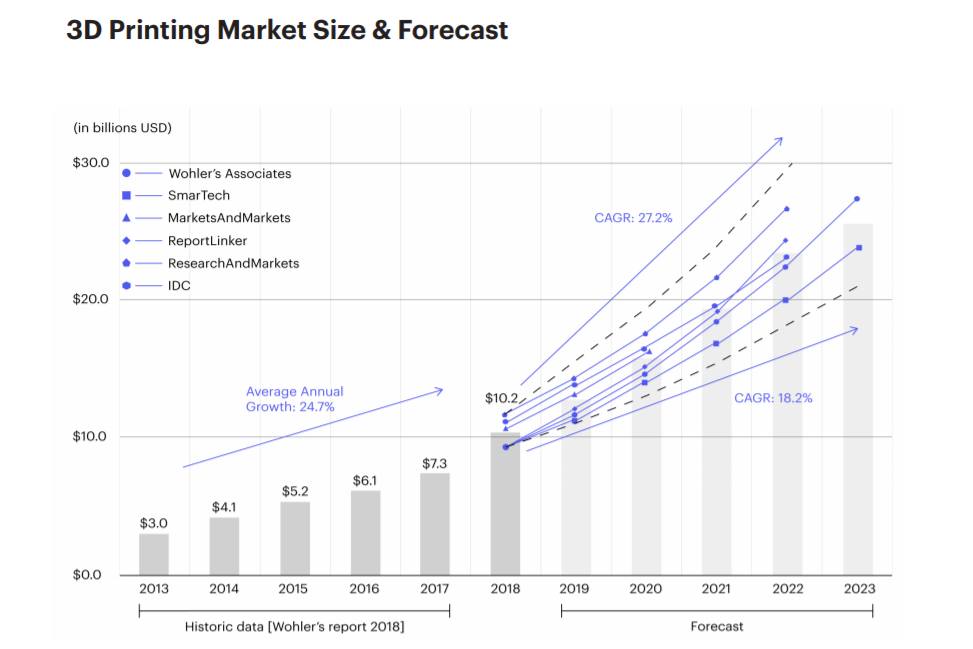

1. Im Jahr 2019 wuchs der globale Markt für additive Fertigung auf über 10,4 Milliarden US-Dollar und überschritt damit zum ersten Mal in seiner fast 40-jährigen Geschichte die entscheidende zweistellige Milliardengrenze. (SmarTech-Analyse, Marktausblick für die additive Fertigung 2020 und Zusammenfassung des Chancenberichts)

2. Im Jahr 2018 überstieg die VC-Finanzierung 300 Millionen US-Dollar für Start-ups im Zusammenhang mit dem 3D-Druck. Der rote Faden aller Investitionen:Industrielle Lösungen und Anwendungen. (Hubs, The 3D Printing Trends Report 2019)

3. Der 3D-Druck-Markt wird sich voraussichtlich alle 3 Jahre verdoppeln, wobei das von Analysten prognostizierte jährliche Wachstum zwischen 18,2 und 27,2 Prozent schwankt. (Hubs, The 3D Printing Trends Report 2019)

4. 71 Prozent der Unternehmen geben an, dass mangelndes Wissen der größte Faktor bei der projektbezogenen Entscheidung ist, 3D-Druck oder traditionelle Methoden zu verwenden, während 29 Prozent darauf bestehen, dass es an Vertrauen in den 3D-Druck als zuverlässig mangelt. (Jabil, A Survey of 3D Printing Stakeholder in Manufacturing 2019)

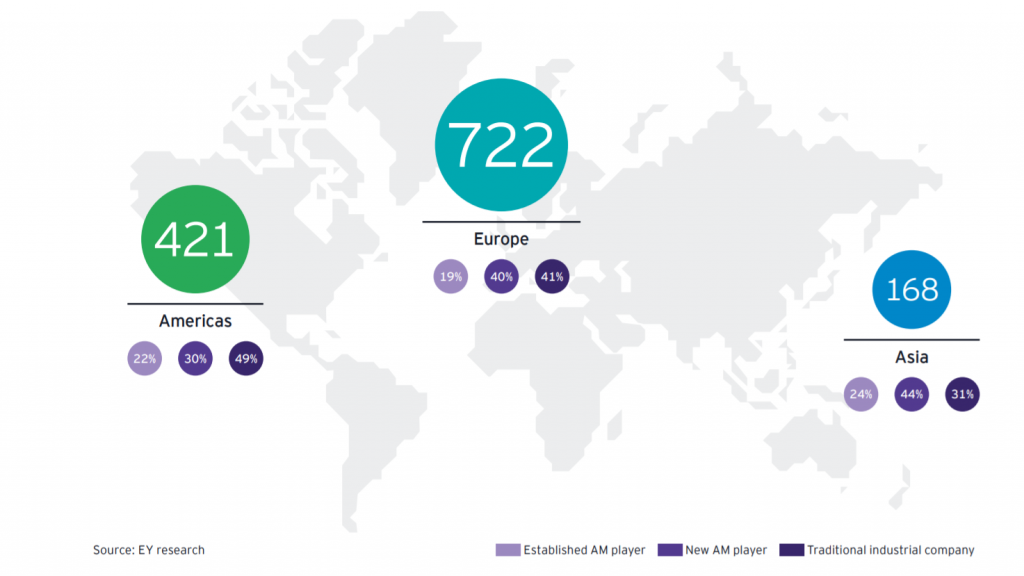

5. Gemessen an der Anzahl der Branchenakteure stellen die Systemhersteller die größte Gruppe im AM-Markt (38 Prozent), obwohl die Zahl der Service Provider dramatisch gestiegen ist und 34 Prozent erreicht hat. (Ernst &Young, 3D-Druck:Hype oder Game Changer? Ein Global EY Report 2019)

In der Zwischenzeit ist die Einführung des 3D-Drucks auch in den geografischen Regionen uneinheitlich. Derzeit führen Nordamerika und Europa die Anklage. Die beiden Regionen laufen jedoch Gefahr, ihre Position an der Spitze der globalen 3D-Druckindustrie zu verlieren, da Asien schnell zu einem starken Wettbewerber im 3D-Druck wird.

6. Im Jahr 2019 machten die Einnahmen aus dem 3D-Druck von Schuhen laut SmarTech Analysis etwa 0,3 Prozent der weltweiten Einnahmen auf dem Schuhmarkt aus. (SmarTech Analyse, Markets for 3D Printed Footwear 2019 Report)

7. Der Markt für Orthopädie-3D-Druck wurde 2018 auf 691 Millionen US-Dollar geschätzt und wird laut SmarTech Analysis bis 2027 auf einen Markt von 3,7 Milliarden US-Dollar anwachsen.

8. Der Markt für medizinischen 3D-Druck, einschließlich Materialien, Dienstleistungen, Software und Hardware, wird laut SmarTech Analysis derzeit auf 1,25 Milliarden US-Dollar geschätzt.

9. Ein Bericht von SmarTech Analysis deutet darauf hin, dass der Umsatz der 3D-gedruckten Zahnheilkunde bis 2021 auf 3,7 Milliarden US-Dollar steigen wird und die Technologie bis 2027 die weltweit führende Produktionsmethode für Zahnrestaurationen und -geräte werden wird.

10. Die USA, Großbritannien, Deutschland, Frankreich und China sind die Top 5 Länder mit den höchsten 3D-Druck-Einführungs- und Investitionsraten. (Ultimaker, 3D-Druck-Sentiment-Index)

11. Deutschland erwirtschaftete 2019 rund 1 Milliarde Euro an AM-bezogenen Einnahmen.

12. Die USA haben mit 422.000 Einheiten die größte installierte Basis von 3D-Druckern weltweit. (Ultimaker, 3D-Druck-Sentiment-Index)

13. Die Zahl der befragten Unternehmen mit AM-Systemen im eigenen Haus hat sich in den letzten 3 Jahren mehr als vervierfacht, von 9 Prozent im Jahr 2016 auf 40 Prozent im Jahr 2019. (Ernst &Young, 3D-Druck:Hype oder Game Changer? A Globaler EY-Bericht 2019)

14. Die Akzeptanz von AM nimmt in allen Fertigungsbereichen weltweit zu, was daran belegt wird, dass 2019 mehr als 70 Prozent der Unternehmen neue Anwendungen für den 3D-Druck fanden und 60 Prozent intern CAD, Simulation und Reverse Engineering verwenden. (Sculpteo, The State of 3D Printing Report 2019)

Der 3D-Druck bietet nicht nur mehr Flexibilität in der Produktion, sondern ermöglicht es Unternehmen auch, neue Geschäftsmodelle zu schaffen, die bisher nicht machbar oder wirtschaftlich nicht tragfähig waren.

Letztendlich wird der Anwendungsbereich und die Möglichkeiten des 3D-Drucks mit den wachsenden Fähigkeiten der Technologie zunehmen.

15. Proof of Concept und Prototyping dominierten 2019 die 3D-Druckanwendungen (Sculpteo, The State of 3D Printing Report 2019)

16. Die Zahl der Hersteller, die 3D-Druck für die Serienproduktion einsetzen, hat sich zwischen 2018 und 2019 verdoppelt:21 Prozent bzw. 40 Prozent. (Essentium, Eine Umfrage unter Herstellern)

17. 79 Prozent der befragten Unternehmen erwarten, dass sich ihr Einsatz von 3D-Druck für Produktionsteile oder Waren in den nächsten 3 bis 5 Jahren mindestens verdoppeln wird. (Jabil, A Survey of 3D Printing Stakeholder in Manufacturing 2019)

18. In der Luft- und Raumfahrt- und Verteidigungsindustrie ist die beliebteste Anwendung des 3D-Drucks das Prototyping (72 Prozent), gefolgt von Reparatur (44 Prozent), Forschung und Entwicklung (43 Prozent) und Produktionsteilen (39 Prozent). (Jabil, A Survey of Aerospace and Defense OEMs MAY 2019)

Das Hardwaresegment der 3D-Druckindustrie entwickelt sich rasant, 3D-Drucker werden schneller, zuverlässiger und produktionsfähiger.

In Bezug auf die Technologie wächst das Segment des Metall-3D-Drucks schnell, insbesondere Binder Jetting und kompakte Metallmaschinen, die tendenziell billiger sind als Powder Bed Fusion (PBF)-Systeme.

Gleichzeitig bleibt Polymer-3D-Druckhardware das größte Segment in Bezug auf die eingesetzten Systeme. Technologien wie Selective Laser Sintering, Multi Jet Fusion und Stereolithographie haben sich so weit entwickelt, dass sie bei der Herstellung von Tausenden von Teilen verwendet werden.

Schließlich sind die Märkte für keramische und elektronische 3D-Drucker noch relativ jung. Die Entwicklung neuer Technologien – zum Beispiel die Nanopartikel-Jetting-Technologie von XJet für Keramik und DragonFly Lights-Out Digital Manufacturing (LDM) für die Elektronik – legt jedoch die Grundlage dafür, dass diese Märkte in naher Zukunft zur Reife gelangen werden.

19. Das Forschungsunternehmen CONTEXT schätzt, dass die Auslieferungen von 3D-Metalldruckern im Jahresvergleich eine Wachstumsrate von über 49 Prozent aufweisen werden.

20. Das Segment der Metall-AM-Hardware soll bis 2024 ein Umsatzpotenzial von fast 4 Milliarden US-Dollar schaffen.

21. 62 Prozent der weltweit installierten PBF-Metall-AM-Systeme stammen von deutschen Anbietern. (AMPOWER, Metal Additive Manufacturing Report 2019)

22. Bei Metall-PBF-Prozessen sind 20 bis 40 Prozent der Rohteilkosten mit Materialkosten verbunden. Bei pulverbasierten DED-Prozessen kann das Material 70 Prozent der Rohteilkosten ausmachen, bei der Wire Arc Deposition sogar bis zu 80 Prozent. (AMPOWER, Metal Additive Manufacturing Report 2019)

23. Der globale Metall-AM-Markt hatte im Jahr 2018 einen Wert von 1,51 Milliarden Euro und wird voraussichtlich mit einer jährlichen Wachstumsrate von 25 Prozent wachsen. (AMPOWER, Metal Additive Manufacturing Report 2019)

24. Die Powder Bed Fusion-Familie spielt die größte Rolle in der Metall-AM und umfasst 80 Prozent aller Metall-AM-Systeminstallationen weltweit.

25. Der Umsatz mit kompakten industriellen Metalldruckern wird bis 2027 eine Milliarde US-Dollar überschreiten.

26. 72 Prozent der Unternehmen, die für den Global 3D Printing Report 2019 von EY befragt wurden, verwenden Polymer-AM-Systeme, verglichen mit 49 Prozent, die Metalle verwenden.

27. HPs Multi Jet Fusion hat sich zu einem der am schnellsten wachsenden Polymer-3D-Druckverfahren entwickelt. Mehr als 10 Millionen Teile sollen 2018 mit MJF 3D-Druckern hergestellt worden sein.

Der Materialmarkt bleibt ein wichtiger Bestandteil der 3D-Druckindustrie. Einer der wichtigsten Trends, die den Markt prägen, ist die verstärkte Aktivität in der Materialentwicklung. Dieser Trend wird in vielerlei Hinsicht von der Marktnachfrage getrieben, wobei die Kunden funktionale Materialien insbesondere für Produktionsanwendungen verlangen.

Sowohl große Werkstoffunternehmen als auch Nischen-Start-ups entwickeln aktiv Hochleistungswerkstoffe, seien es Verbundwerkstoffe, Metalle oder Keramiken. Auch die Materialpreise sinken langsam aber sicher.

Diese Trends zusammengenommen deuten auf eine gesunde Reifung der Materialindustrie hin, die in den nächsten 5 Jahren zu einer Chance von satten 4,5 Milliarden US-Dollar wachsen wird.

28. Im Jahr 2019 wurde der Markt für AM-Materialien mit 1,5 Milliarden US-Dollar bewertet.

29. 99 Prozent der Führungskräfte in der Fertigung glauben, dass ein offenes Ökosystem wichtig ist, um den 3D-Druck in großem Maßstab voranzutreiben.

30. Das am häufigsten verwendete Material für den 3D-Druck ist nach wie vor Kunststoff mit 82 Prozent. Unternehmen, die 3D-Druck einsetzen, arbeiten auch mit Kohlefaser (24 Prozent) und Verbundwerkstoffen (20 Prozent). (Ultimaker, 3D-Druck-Sentiment-Index)

31. Das Polymer-AM-Segment wuchs 2018 auf schätzungsweise fast 5,5 Milliarden US-Dollar (SmarTech Analysis, A 2019 Additive Manufacturing Market Outlook and Summary of Opportunities Report)

32. Der Umsatz mit Materialien für Polymer Powder Bed Fusion erreichte 2018 mit über 400 Millionen US-Dollar ein Allzeithoch. (Der Wohlers-Bericht 2019)

33. Laut einem Bericht von SmarTech Analysis soll der Markt für 3D-Druckkeramikmaterialien von 20 Millionen US-Dollar Umsatz im Jahr 2020 auf über 450 Millionen US-Dollar bis 2029 wachsen.

34. 94 Prozent der befragten Unternehmen geben an, dass sich Designer aufgrund des Fehlens von additiven Materialien für die traditionelle Fertigung entscheiden. (Jabil, A Survey of 3D Printing Stakeholder in Manufacturing 2019)

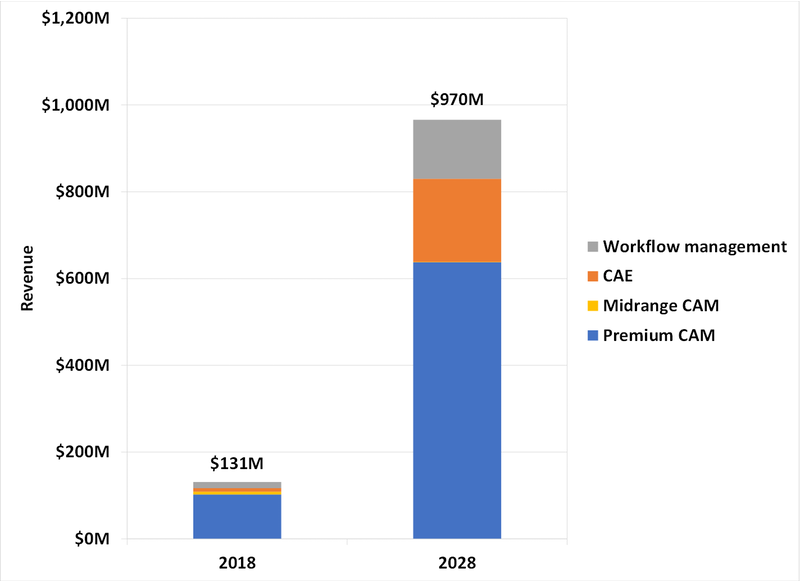

Das Segment 3D-Drucksoftware ist kleiner als die Segmente Hardware und Materialien. In den letzten Jahren war es jedoch auf einem stetigen Wachstumspfad, angetrieben von der Notwendigkeit, mehrere Herausforderungen innerhalb des 3D-Druck-Workflows zu meistern.

Die heutigen 3D-Druck-Softwarelösungen eröffnen die Möglichkeit, komplexe Designs schneller zu erstellen und die Druckerfolgsraten zu erhöhen. Darüber hinaus ist es mit der Entwicklung einer neuen Generation von Softwareprodukten möglich geworden, die Teilequalität sicherzustellen und Arbeitsabläufe effizienter zu gestalten.

Wie in der folgenden Grafik zu sehen ist, war das Softwaresegment im Jahr 2018 relativ klein, birgt jedoch ein enormes Potenzial, innerhalb des nächsten Jahrzehnts auf fast eine Milliarde Chancen zu wachsen.

Eine Reihe von Unternehmen sind auf dem Markt erschienen, um die Herausforderungen der Nachbearbeitung durch die Entwicklung automatisierter Lösungen für die Teilereinigung, Entpulverung, Oberflächenveredelung und Färbung zu bewältigen.

35. 66 Prozent der Unternehmen berichten, dass sie 2 oder mehr Herausforderungen mit ihrer aktuellen Weiterverarbeitung haben. (PostProcess Technologies, 3D Printing Trends Report:Additive Post-Printing Survey 2019)

36. 75 Prozent der Unternehmen geben die Zeitdauer bis zur Fertigstellung der Teile als eine der größten Herausforderungen in ihrer Nachbearbeitung an, während für 51 Prozent der Befragten die Herausforderung in mangelnder Konsistenz liegt. (PostProcess Technologies, 3D Printing Trends Report:Additive Post-Printing Survey 2019)

Die Hauptgründe für Unternehmen, Dienstleister in Anspruch zu nehmen, sind die Zurückhaltung bei Investitionen in eigene Ausrüstung, mangelnde Erfahrung und Fähigkeiten sowie die Möglichkeit, Teile bedarfsgerecht und näher am Einsatzort zu produzieren. Insbesondere letzteres könnte der Treiber für den Aufstieg von Online-3D-Druckdiensten wie Hubs und Sculpteo sein.

37. Kleine und mittlere Unternehmen (KMU) sind die Hauptnutzer von Online-3D-Druckdiensten und repräsentieren mehr als 75 Prozent des weltweiten Kundenstamms. (Hubs, The 3D Printing Trends Report 2019)

38. Die Branche, die am häufigsten von 3D-Druck-Dienstleistungsunternehmen bedient wird, sind Konsumgüter (77 Prozent der Befragten wählen diese Option). An zweiter und dritter Stelle stehen Automotive (75 Prozent) und Industriegüter (73 Prozent). (AMFG, AM-Dienstleisterbericht 2019)

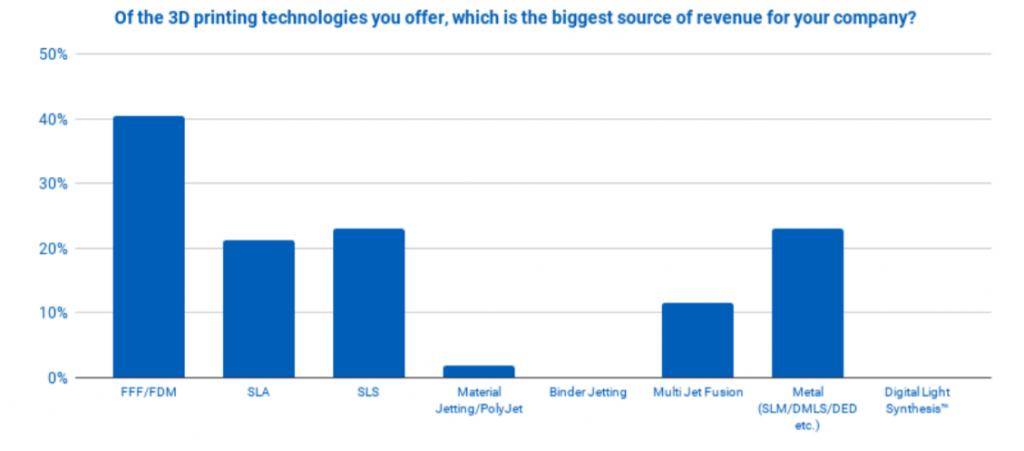

39. FFF/FDM, SLA und SLS sind die von AM-Dienstleistern am häufigsten angebotenen Technologien. (AMFG, AM-Dienstleisterbericht 2019)

40. 37 Prozent der 3D-Druckdienstleister gaben an, jährlich zwischen 1.001 und 10.000 Teile zu produzieren. Es folgte ein Viertel, das angab, zwischen 10.001 und 50.000 zu produzieren. (AMFG, AM Service Provider Report 2019)

41. Die Zahl der Unternehmen, die Dienstleister in Anspruch nehmen, hat sich von 8 Prozent im Jahr 2016 auf 26 Prozent im Jahr 2019 mehr als verdreifacht. (Ernst &Young, 3D-Druck:Hype oder Game Changer? A Global EY Report 2019)

42. Als Grund für die zukünftige Zusammenarbeit mit Dienstleistern geben rund 81 Prozent der Unternehmen die Zurückhaltung bei Investitionen in eigene Systeme an. 48 Prozent geben an, dass sie mit AM-Prozessen und -Standards nicht vertraut sind, während 38 Prozent ihre Unsicherheit in Bezug auf das AM-Design anführen. (Ernst &Young, 3D-Druck:Hype oder Game Changer? Ein Global EY Report 2019)

Die 3D-Druckindustrie wird von Jahr zu Jahr größer und reifer. Und die obige Statistik macht diesen Trend besonders deutlich.

Natürlich muss die Branche, da sie immer mehr Märkte und Branchen durchdringt, noch eine Reihe von Herausforderungen meistern. Die Verbreitung des Wissens über die wahren Fähigkeiten und Grenzen der Technologie sowie deren leichtere Zugänglichkeit für kleine und mittlere Unternehmen werden entscheidende Faktoren sein, um die Einführung des 3D-Drucks zu beschleunigen.

Letztendlich sind wir angesichts der aktuellen Bemühungen der Branchenakteure und des enormen Fortschritts in diesem Bereich gespannt, welche Auswirkungen der 3D-Druck in den kommenden Jahren auf die Fertigung haben wird.

Der aktuelle Stand der Branche

Die 3D-Druckindustrie befindet sich in den letzten zehn Jahren auf einem stabilen Wachstumspfad. Obwohl der 3D-Druck noch immer weniger als 1 Prozent des globalen Fertigungsmarktes ausmacht, wird die Technologie ein unschätzbares Werkzeug für Produktionsabläufe werden.

Adoption

Viele Branchen setzen auf den 3D-Druck, um bessere Produkte schneller herzustellen und ihre Abläufe zu optimieren. Die Akzeptanzraten variieren jedoch zwischen den Sektoren. Unternehmen aus den Branchen Luft- und Raumfahrt, Medizin, Automobil und Industriegüter gehören zu den reifsten Anwendern der Technologie und tragen auch maßgeblich zur Industrialisierung des 3D-Drucks bei.

Anwendungen

Der primäre Einsatzbereich des 3D-Drucks bleibt im Bereich der Produktentwicklung. Die folgenden Statistiken zeigen jedoch, dass die Technologie zunehmend zu einer vollwertigen Produktionslösung heranreift. Hardware

Materialien

Software

Nachbearbeitung

Wenn der 3D-Druck in die Produktion übergeht, gibt es große Anstrengungen, die Herausforderungen der Nachbearbeitung zu überwinden, wie z. B. manuelle Vorgänge, die die Vorlaufzeit und die Kosten des 3D-Drucks tendenziell erhöhen. Laut einem Whitepaper von RIZE (3D Printing:The Impact Of Post-Processing) kann die Nachbearbeitung chargenweise zwischen 17 und 100 Prozent der 3D-Druckzeit verlängern. Servicebüros

Servicebüros machen einen großen Teil des AM-Marktes aus. Laut EY Report 2019 machen Service Provider 34 Prozent der globalen AM-Landschaft aus. Und der Prozentsatz soll steigen. Bis 2022 erwartet fast ein Drittel (32 Prozent) der 900 befragten Unternehmen, ihre AM-Teile über Dienstleister zu konstruieren und zu produzieren.

Statistik zum 3D-Druck:Eine Geschichte über die aufstrebende Industrie

3d Drucken

- Eine Einführung in die Zehenklemmen:Was Sie wissen sollten

- 6 Dinge, die Sie über 3D-Druck nicht wussten

- 3D-Druck-Unterstützungsstrukturen:Die wichtigsten Dinge, die Sie wissen müssen

- Die kommenden 3D-Druckermodelle, die Sie kennen müssen

- 7 React-Bibliotheken, die Sie kennen sollten

- Spritzguss vs. 3D-Druck:Alles, was Sie wissen müssen

- Austausch von Ausrüstung in der Eisenbahnindustrie und was Sie wissen sollten

- Kupplungsbelag:Alles, was Sie wissen sollten

- Technologieüberblick:Wann Sie sich wirklich für den Metall-3D-Druck entscheiden sollten

- CNC-Bearbeitung für die Energiewirtschaft:3 Dinge, die Sie wissen sollten