Digital Insurance:5 digitale Trends, die die Versicherungsbranche prägen

Mark Broadly von der NYU

Mark Broadly von der NYU

An diesem Punkt der Geschichte hat die digitale Revolution fast jede Branche auf die eine oder andere Weise auf den Kopf gestellt. Die Störungen sind in Branchen wie dem Einzelhandel, in denen der Aufstieg des eCommerce alles verändert hat, und in den Medien, in denen fast jede Verkaufsstelle durch die Digitalisierung herausgefordert und gestört wurde, deutlich sichtbar, sagt Mark Broadly, Major Journalism and Spanish Minor an der NYU .

Aber was ist mit der Versicherungsbranche? Der heutige Versicherungsmarkt mag sich für Laien nicht grundlegend von dem vor zehn Jahren unterscheiden, abgesehen von einigen großen und bekannten Veränderungen in der Krankenversicherung.

Doch hinter den Kulissen prägen große Veränderungen rund um die Digitalisierung die Versicherungswirtschaft der Zukunft. In diesem Artikel sprechen wir über fünf der größten digitalen Versicherungstrends und wie sie eine neue Mentalität für diese wichtige Branche schaffen.

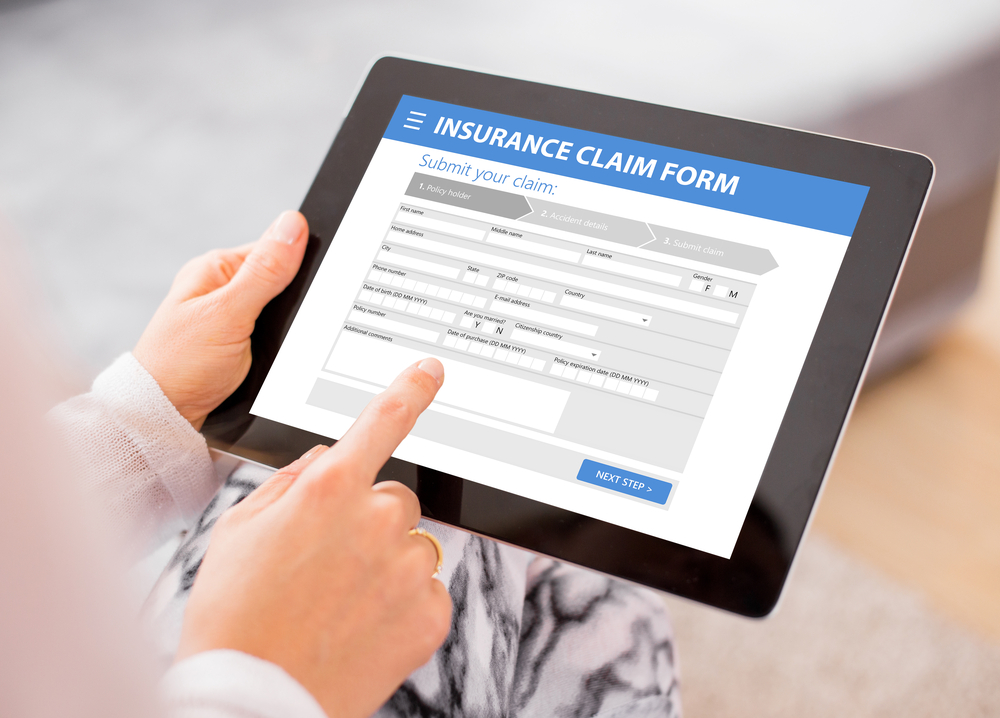

- Onlinekauf

Es war noch nie so einfach, eine Versicherung online abzuschließen. Fast jede Versicherungsgesellschaft bietet jetzt kostenlose Online-Angebote an, und Verbraucher können viele Arten von Versicherungsprodukten vollständig online kaufen, ohne jemals einen Agenten persönlich zu sehen oder mit jemandem zu telefonieren.

Spezialversicherungsprodukte wie Bürgschaften und Unternehmensanleihen sind jetzt ebenfalls weit verbreitet online verfügbar, und viele können sogar ohne Bonitätsprüfung sofort gekauft werden.

Für einen Versicherungsnehmer war es nie einfacher, eine auf seine Bedürfnisse zugeschnittene und auf Knopfdruck verfügbare Police zu finden (obwohl dies die wichtige Frage aufwirft, wie sichergestellt werden kann, dass die Versicherungskunden von morgen die wahren und wichtigen Rechtsvereinbarungen verstehen, in die sie erneut eingeben).

- Das Internet der Dinge

Das vernetzte globale Netz digital aktivierter Geräte, das zusammenfassend als Internet der Dinge bekannt ist, treibt einige der wichtigsten Initiativen der Versicherungsbranche an. Plötzlich haben Versicherungsunternehmen Zugriff auf einen Schatz an Echtzeitinformationen aus allen Lebensbereichen der Versicherungsnehmer und nutzen ihn, um neue Chancen und Innovationen im Versicherungssektor zu schaffen.

Einige Krankenkassen bieten Versicherten, die einen persönlichen Fitness-Tracker wie einen Fitbit nutzen, seit mehreren Jahren Rabatte an um ihre Fortschritte bei der Erreichung ihrer Gesundheits- und Wellnessziele zu dokumentieren. Jetzt ziehen andere Versicherungssektoren nach. Autoversicherungsunternehmen bieten Fahrern, die Sensoren in ihren Autos installieren, die es den Versicherungsunternehmen ermöglichen, ihr Fahren zu überwachen, Rabatte an.

Dieses Maß an Personalisierung ist neu in der Versicherungswelt und wird gewöhnungsbedürftig sein, insbesondere bis die Datenschutzbedenken ausgeräumt sind. Aber dank einer neuen Generation von Technologien haben Versicherungskunden Möglichkeiten, auf bisher nicht für möglich gehaltene Weise zu sparen.

- Big Data

Die Risikokalkulation ist das Fundament der Versicherungswirtschaft. Wenn die Daten genauer und umfassender werden, werden Risikoberechnungen einfacher und präziser, was bedeutet, dass das Aufkommen von Big Data eine Revolution in der Risikobewertung darstellt.

Versicherer haben jetzt mehr Daten denn je zur Verfügung, wenn sie Entscheidungen darüber treffen, wen sie versichern sollen. Von der strukturellen Integrität von Häusern über die Unfallhäufigkeit von Fahrern bis hin zu den Interaktionen komplexer medizinischer Zustände ist es jetzt möglich, mithilfe von Algorithmen zuvor nie gekannte Muster zu erkennen. (Und die Daten von Versicherungsunternehmen werden noch besser und nützlicher, wenn sie sie aus IoT-Initiativen wie den oben beschriebenen sammeln.)

Natürlich kann Big Data auch große Bedenken in Bezug auf Privatsphäre und Persönlichkeitsrechte bedeuten. Versicherer müssen bedenken, dass Versicherungen darauf ausgerichtet sind, das Risiko auf eine große Bevölkerungsgruppe zu verteilen, und nicht, um eine nicht vorhandene risikofreie Person zu versichern, und sie sollten beim Umgang mit den persönlichsten Lebensstildaten von Einzelpersonen mit größter Sorgfalt vorgehen.

- Chatbots

Auf dem Versicherungsmarkt des 21. Jahrhunderts geht es darum, mit weniger mehr zu erreichen, und KI-Chatbots sind ein Paradebeispiel dafür, wie Versicherungsunternehmen ihre Ressourcen durch Technologie auf innovative Weise maximieren.

Chatbots sind KI-Programme, die digital generierte Antworten auf häufig gestellte Fragen verwenden, sodass Versicherungsnehmer rund um die Uhr Antworten erhalten und schnelle Antworten liefern, wenn sie am dringendsten benötigt werden.

Chatbots ermöglichen es Versicherungsunternehmen, Arbeitskräfte effizienter zuzuweisen, indem sie den Zeitaufwand reduzieren, den die Mitarbeiter des Kundensupports für die Beantwortung einfacher Fragen aufwenden. Sie helfen auch Versicherungsunternehmen dabei, in die immer aktive Welt des Handels einzusteigen, in der Kunden nicht warten müssen, bis ein Büro geöffnet wird, um ihre Fragen zu beantworten. Schließlich bieten Chatbots auch ein unglaubliches Werkzeug, um Versicherungsnehmern bei der Navigation durch Produkte und Dienstleistungen zu helfen, die einschüchternd komplex sein können.

In einigen Fällen kann KI sogar zur Schadenbearbeitung eingesetzt werden, wie das britische Versicherungs-Startup Tractable hat demonstriert. Die bahnbrechende Technologie von Tractable ermöglicht es, einfache Ansprüche durch KI zu bearbeiten und in einem viel kürzeren Zeitrahmen zu begleichen. Diese Zeitersparnis könnte zu einer erheblich gesteigerten Produktivität bei der Schadenbearbeitung und einer viel reibungsloseren und benutzerfreundlicheren Benutzererfahrung führen.

- Versicherung auf Abruf

Das heutige Geschäftsumfeld umfasst mehr Freiberufler und Auftragnehmer als je zuvor, die in einer viel größeren Vielfalt von Bereichen arbeiten. Eine Berufshaftpflichtversicherung ist für diese Auftragnehmer genauso wichtig wie für jeden Berufstätigen, aber es kann für sie schwieriger und zeitaufwändiger sein, erschwingliche PI-Policen zu erhalten.

Aus diesem Grund sind Insurance-on-Demand-Startups wie Dinghy auf dem Markt des 21. Jahrhunderts gediehen. Dinghy ermöglicht es Auftragnehmern und Freiberuflern, Policen jederzeit und überall über eine App zu erwerben, die den Prozess einfach und sicher macht. Das scheint in der Versicherung des 21. Jahrhunderts immer mehr das A und O zu sein, schnell, reibungslos, bedarfsgerecht und auf die Bedürfnisse des einzelnen Versicherungsnehmers zugeschnitten.

Angesichts der rasanten Entwicklung von Technologie und Gesellschaft in unerwartete Richtungen haben Versicherungsfachleute viel zu tun, wenn es darum geht, sich in unserer schönen neuen digitalen Welt zurechtzufinden.

Für diejenigen jedoch, die kluge Entscheidungen treffen und die Energie der Innovation nutzen können, wird die unglaubliche neue Technologie, die aus der heutigen Versicherungsbranche hervorgeht, mit Sicherheit eine faszinierende Geschichte für den Versicherungsmarkt von morgen schreiben und neue Möglichkeiten schaffen, die Menschen sicher, geschützt, und produktiv.

Der Autor ist Mark Broadly , Hauptfach Journalismus und Nebenfach Spanisch an der NYU .

Über den Autor:

Mark Broadly ist Journalismus-Hauptfach und Nebenfach Spanisch an der NYU. Nach seinem Abschluss möchte er eine Karriere als Schriftsteller anstreben und schließlich seinen eigenen Roman veröffentlichen. In seiner Freizeit liebt er freiberufliches Bloggen, Hip-Hop-Tanz, Mode und das Erkunden von NYC.

Internet der Dinge-Technologie

- Warum ein Datennetzwerk die Energiebranche 2019 voranbringen wird

- Wartung in der digitalen Welt

- Trends treiben die Verarbeitung weiter an den Rand für KI

- 5 IoT-Trends, die die Flottenindustrie verändern

- Die Zukunft der Fertigung:Die 7 wichtigsten Branchentrends

- Die digitale Fabrik:Smart Manufacturing treibt Industrie 4.0 voran

- Die neuesten Trends in der industriellen digitalen Transformation

- Censornet:Sicherung der Zukunft der Fertigungsindustrie

- Die übergroßen Auswirkungen von Industrie 4.0 auf das Backoffice

- Big Data verändert die Versorgungsindustrie