Wachstumstrends und Prognosen für Fertigungstechnologien

Innovationen in den Bereichen CNC-Bearbeitung, additive Fertigung und Gusstechnologien bieten Unternehmen, Prosumenten und Verbrauchern ein beispielloses Maß an Gestaltungsmöglichkeiten. Bei so vielen Technologien auf dem Markt bleibt jedoch die Frage:Wie entwickeln sie sich in Sachen Wachstum und welche Branchen setzen sie am stärksten ein?

Hier werfen wir einen Blick auf die Wachstumstrends von CNC-Bearbeitung, 3D-Druck und Vakuumguss für 2019 und blicken auf Prognosen.

CNC-Bearbeitung

Akzeptanz- und Nutzungsstatistiken

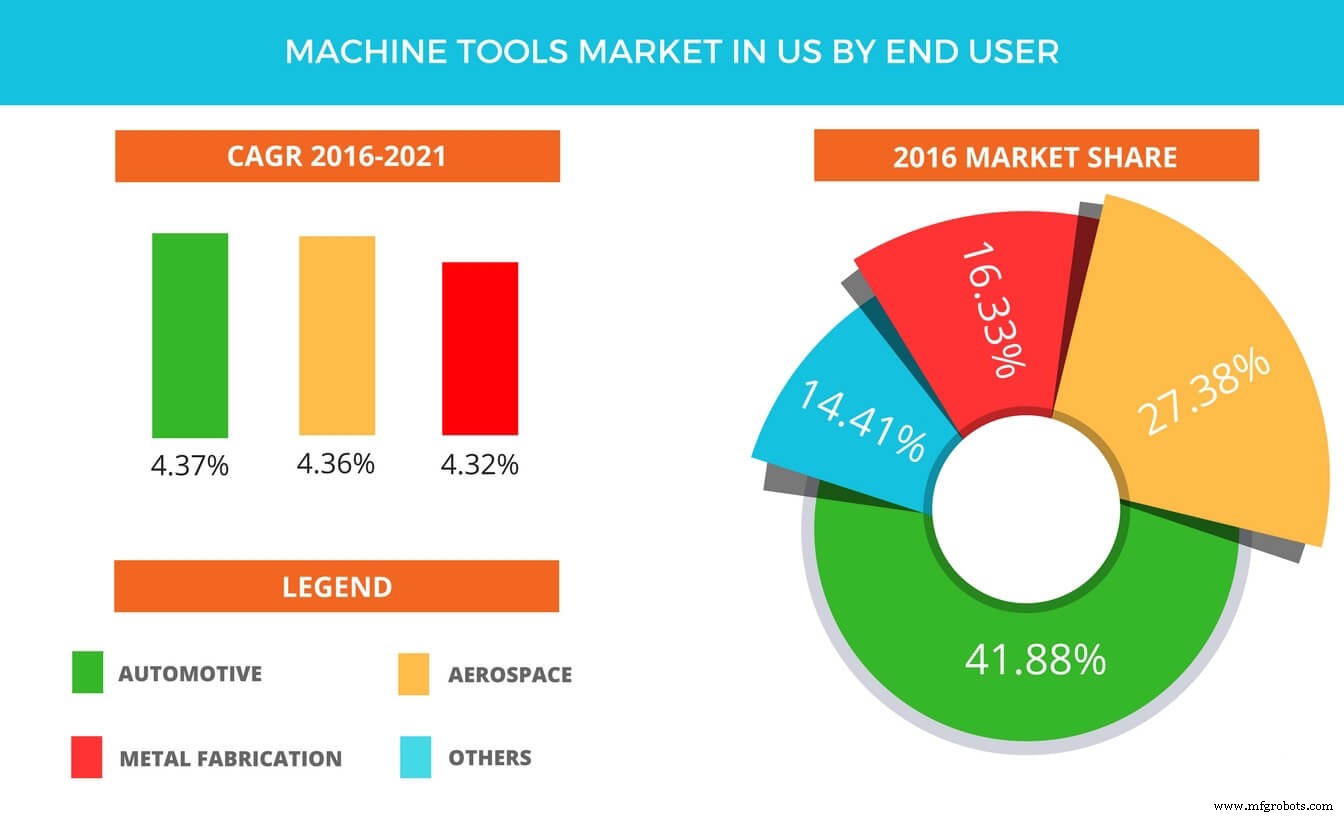

Laut Raghav Bharadwaj Shivaswamy, leitender Analyst bei Technavio für Automatisierung research:„Werkzeugmaschinenanwendungen werden in drei wichtige Produktsegmente eingeteilt, die aus bestehen Werkzeugmaschinen zur Metallzerspanung, Werkzeugmaschinen zur Metallumformung und weiteres Zubehör . Das Segment der spanenden Werkzeugmaschinen dominierte den Markt in den USA mit einem Marktanteil von rund 51 % im Jahr 2016, vor allem aufgrund der höheren Nachfrage nach industriellen spanenden Anwendungen.“

Die Automobil-, Luft- und Raumfahrt- und Metallverarbeitungsunternehmen sind die prominentesten Anwender von automatisierten, subtraktiven Bearbeitungstechnologien. Andere prominente Branchen sind Bau, Strom und Energie. Die USA sind der größte Einzelmarkt für Kfz-Werkzeuge und werden aufgrund einer Reihe von Faktoren (Bevölkerungsgröße, staatliche Anreize und Verbraucherbasis usw.) weiter wachsen.

Die Top-Anbieter von Bearbeitungstechnologien (CNC und Laser), die von den Marktforschungsanalysten von Technavio für industrielle Automatisierung in diesem Bericht hervorgehoben wurden, sind Dalian Machine, DMG MORI, Haas Automation, JTEKT und Komatsu. CNC-Maschinen werden erwartungsgemäß für eine Vielzahl von Zwecken verwendet, darunter Fräsen, Bohren, Gewindeschneiden und Bohren.

Während die APAC-Regionen derzeit am häufigsten CNC-Steuerungen einsetzen, wird erwartet, dass der europäische Markt aufgrund von technologischen Fortschritten und Investitionen stark wachsen wird. Zu den wichtigsten globalen Akteuren auf dem Markt gehören die Bosch Rexroth AG (Deutschland), DMG MORI CO., LTD. (Japan), Fagor Automation (USA), FANUC Corporation (Japan), Haas Automation, Inc. (USA), Hurco Companies, Inc. (USA), Mitsubishi Electric Corporation (Japan), Okuma Corporation (Japan), Siemens AG ( Deutschland).

Wachstum und Prognosen

Der Markt für CNC-Steuerungen wurde 2016 speziell mit 2,86 Milliarden USD bewertet und sollte zwischen 2017 und 2023 mit einer CAGR von 3,8 % wachsen, und bestimmte Schätzungen gehen davon aus, dass es bis zu diesem Endzeitraum auf einen Wert von 3,70 Milliarden USD steigen wird. Laut „Markets and Markets“ sind die zunehmende Einführung der industriellen Automatisierung im Fertigungssektor, die Fähigkeit zur Senkung der Betriebskosten und die steigende Nachfrage nach Massenproduktion in den Endverbraucherbranchen die Schlüsselfaktoren für das Wachstum des CNC-Marktes.

Genauer gesagt, es wird erwartet, dass 3-Achsen-CNC-Maschinen in diesem Zeitraum den höchsten Marktanteil halten werden. Da 3-Achsen-Maschinen in der Branche am häufigsten verwendet werden, kommen auch 5-Achsen-Maschinen auf den Markt und werden voraussichtlich von jetzt an bis 2023 wachsen.

Die Automobilindustrie wird höchstwahrscheinlich ihre Dominanz bei der CNC-Nutzung beibehalten. Innovation, der Bedarf an schneller Produktion und besserer Qualität sind die Hauptfaktoren, die sie vorantreiben, nicht nur in der Automobilproduktion, sondern auch in der Verteidigungs- und Luft- und Raumfahrtindustrie.

Eine andere Schätzung zeigt, dass es bis 2021 zu einem Anstieg um 4 % kommen würde. Das ist besonders interessant, da die Markthistorie gezeigt hat, dass viele dachten, die Zerspanungsindustrie habe ihren Höhepunkt schon vor einiger Zeit erreicht. Laut dem Bericht von Gardner Business Intelligence „U.S. Die Werkzeugmaschinenindustrie, gemessen an Werkzeugmaschinenaufträgen (USMTO), erreichte im September 2014 mit einem Wachstum von 7,4 Prozent ihren Höhepunkt und erlebte danach im Juli 2016 einen Tiefpunkt mit einem Rückgang der Stückzahlen um 19,4 Prozent “.

3D-Druck

Druckerhersteller und Anwender

Bei den Druckerherstellern war die größte Veränderung bis 2018 die Umstellung auf teurere Systeme. Das Hauptsegmentwachstum ist die Zahl der Unternehmen, die Drucker im oder über dem 5.000-Dollar-Bereich herstellen, wobei die Firmen von 135 Herstellern auf 177 klettern. Im Vergleich dazu sind die Unternehmen, die Maschinen unterhalb dieser Preisspanne herstellen, zurückgegangen, der Gesamtmarkt befindet sich jedoch in einem Aufwärtstrend Aufwärtstrend in Bezug auf reine Einnahmen und Investitionen.

Es ist erwähnenswert, dass es aufgrund der von Jahr zu Jahr gestiegenen Akzeptanz schwierig ist, einen genauen Überblick darüber zu behalten, welche Branchen den 3D-Druck verwenden. Luft- und Raumfahrt sowie Verteidigung gehören jedoch definitiv zu den prominentesten Anwendern. Bis 2018 nutzen 64 % der A&D-Unternehmen den 3D-Druck in der Produktion und sind damit führend in allen anderen in der Umfrage enthaltenen Branchen.

In Bezug auf Anwendungsfälle gibt es in letzter Zeit einige Neuerungen, die auf ein gesundes Leben für die Technologie hindeuten. Diesen April feierte HP sein 10-millionstes gedrucktes Teil mit seiner Multi-Jet-Fusion-Technologie innerhalb eines Jahres. HP hat mit Daimler Trucks North America, Fast Radius, Linear AMS und dem US Marine Corps sowie vielen anderen Branchen zusammengearbeitet.

Die eigene Forschung von Nano Dimension hat gezeigt, dass in der Elektronikindustrie der 3D-Druck von mehrschichtigen Leiterplatten und flexibler Elektronik die beliebtesten Anwendungen sind. Ein weiteres Ergebnis zeigt, dass das Hauptinteresse der Branche bei der Anwendung des 3D-Drucks darin besteht, die Produktentwicklung zu beschleunigen und Innovationen zu fördern.

Die medizinische Industrie setzt den 3D-Druck schon seit geraumer Zeit ein. Laut Harvard Business Review (2015) hat die US-Hörgeräteindustrie in weniger als 500 Tagen zu 99 % auf additive Fertigung umgestellt. In ähnlicher Weise ist der dentale 3D-Druck immer noch eine der wichtigsten medizinischen Anwendungen, die von Unternehmen wie ClearCaps zur Herstellung von Zahnschienen für die Massenfertigung verwendet werden.

Nutzung und Materialien

Laut Sculpteo sagten 55 % der Unternehmen voraus, dass sie 2017 möglicherweise mehr für 3D-Druckdienste und -lösungen ausgeben werden. Ein Jahr später stellte Sculpteo fest, dass 70 % der Unternehmen ihre Investitionen in 3D-Druck im Jahr 2018 gegenüber 49 % im Jahr 2017 erhöht haben. Insgesamt Die steigenden Investitionen sind ein gutes Zeichen für die Gesundheit der Technologie. Diese Investitionen fließen in eine Reihe möglicher Funktionen, die der 3D-Druck in diesen Unternehmen erfüllt.

Im Jahr 2017 wurde der 3D-Druck laut Sculpteos Unternehmensumfrage hauptsächlich zur Beschleunigung der Produktentwicklung (28 %), zum Anbieten kundenspezifischer Produkte (16 %) und zur Erhöhung der Produktionsflexibilität (13 %) eingesetzt.

2018 war das Jahr mit den höchsten Verkäufen von Materialien für die Pulverbettfusion von Polymeren. Die Technologie erreichte einen Wert von etwa 400 Millionen Dollar. Während Kunststoffe immer noch das häufigste Druckmaterial sind, stagnierte die Wachstumsrate bis 2017, als es zu einem plötzlichen Wachstum bei industrietauglichen Polymeren kam. In ähnlicher Weise wuchsen Metallmaterialien im Laufe des Jahres um 41 %.

Wachstum und Prognose

Bis 2020 wird der Gesamtmarkt für 3D-Druck voraussichtlich 15,8 Milliarden US-Dollar für alle AM-Produkte und -Dienstleistungen weltweit erreichen. Der Bericht von Wohler geht davon aus, dass die Umsatzprognosen im Jahr 2022 auf 23,9 Milliarden US-Dollar und im Jahr 2024 auf 35,6 Milliarden US-Dollar steigen werden. Insgesamt sieht die Zukunft für die Branche mit einem jährlichen Wachstum von mehr als 40 % in den nächsten Jahren rosiger aus /P>

Eine weitere interessante Statistik ist die Zahl der Unternehmen, die sich jetzt als „3D-Druck zuerst“ betrachten und die Technologie als ihre primäre Produktionsweise nutzen. Die Zahl dieser Unternehmen stieg von 2017 bis 2018 von 15 % auf 22 %. Im selben Jahr verwendeten 36 % der von Sculpteo befragten Unternehmen Metalldruck, gegenüber 28 % nach früheren Berechnungen.

Unter allen 3D-Drucktechnologien wird die Pulverbettfusion voraussichtlich bis 2024 den größten Anteil einnehmen. Die Luft- und Raumfahrt-, Automobil-, Gesundheits- und Maschinenbauindustrie verwendet am häufigsten Technologien wie direktes Metall-Lasersintern (DMLS) und Elektronenstrahlschmelzen (EBM), Selektives Heißsintern (SHS), Selektives Laserschmelzen (SLM) und Selektives Lasersintern (SLS) für die Entwicklung von Funktionsteilen.

Druckguss

Hersteller und Anwender

Die wichtigsten Hersteller innerhalb dieser Technologie sind Alcoa Corporation; Walbro; Konsolidierte Metco, Inc.; Dynacast; Gibbs Die Casting Corporation; Bodine Aluminium, Inc.; Ryobi Ltd.; Aluminium Corporation of China Limited; Martinrea Honsel Deutschland GmbH; Endurance Technologies Limited; und Alcast Technologies.

Der Druckgussmarkt ist in der Automobilindustrie ziemlich groß. Ihr Hauptinteresse gilt der Herstellung hochbelastbarer Druckgussteile. Hersteller von Industriemaschinen und Rohrleitungen setzen zunehmend auch Druckguss ein, zusammen mit dem Wachstum in der Luft- und Raumfahrt- und Verteidigungsindustrie in den letzten Jahren. Ein weiterer neuer Trend ist die Verwendung von stärkeren Aluminiumkomponenten in der Landwirtschaft und bei medizinischen Geräten, die ebenfalls eine Zunahme erfahren haben.

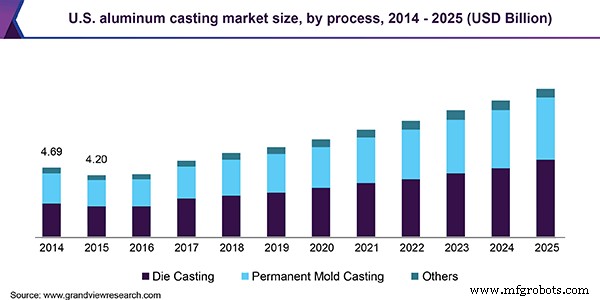

Aluminium ist das am häufigsten verwendete Metall in der Gießtechnik. Der weltweite Markt für Aluminiumguss wurde 2018 auf 47,1 Mrd. USD geschätzt, mit einer erwarteten CAGR von 9,1 % von 2019 bis 2025. Dieser Aufschwung bei der Verwendung von Aluminium ist auf die Automobilherstellung und die erhöhte Nachfrage aus dem Bau- und Konstruktionssektor im asiatisch-pazifischen Raum zurückzuführen förderte das Wachstum des Marktes. Ein weiteres vielversprechendes und schnell wachsendes Segment für Endverbraucher-Aluminiumteile ist der Industriesektor. Das Wachstum des Segments bis 2025 ist größtenteils auf die Modernisierung traditioneller Agrarländer wie Indien und Brasilien zurückzuführen.

Das Druckgussverfahren machte 2018 aufgrund seiner Popularität aufgrund der Massenproduktion etwa 53,0 % des Marktumsatzes aus. Hochdruckguss (HPDC) macht 71,0 % des Druckgussverfahrens aus, was höhere Produktionsraten in verschiedenen Branchen ermöglicht.

Wachstum und Prognose

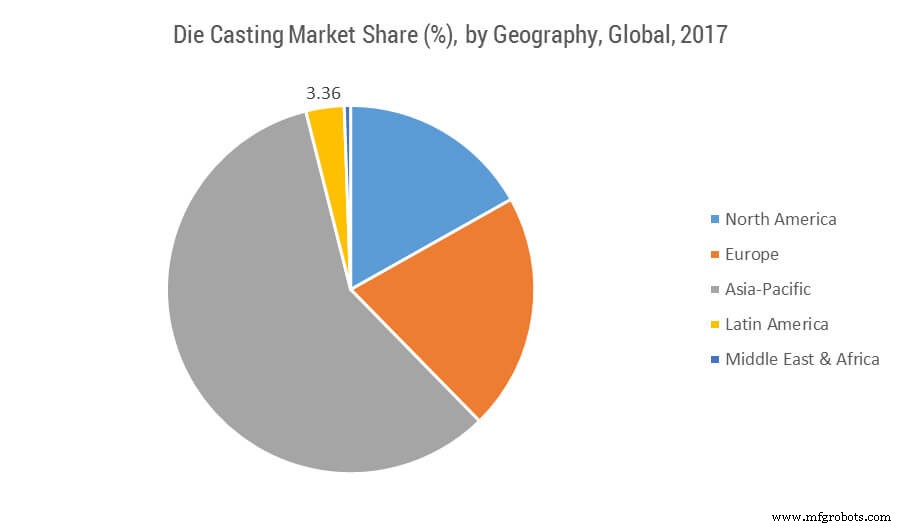

Im Jahr 2017 wurde der globale Druckgussmarkt auf 62,87 Mrd. USD geschätzt, was bis 2023 voraussichtlich einen Wert von 93,87 Mrd. USD erreichen wird. Der Markt ist bereit, zwischen 2018 und 2023 (dem Prognosezeitraum) eine CAGR von über 6,93 % zu verzeichnen. . Der asiatisch-pazifische Raum ist bei weitem der größte Markt für Druckguss mit einem weltweiten Anteil von über 58 % im Jahr 2017. Weiteres Wachstum steht auf dem asiatisch-pazifischen Druckgussmarkt für Magnesiumlegierungen für viele neue Start-up-Unternehmen unmittelbar bevor Präferenz der Endverbraucher gegenüber niedrigeren Produktionskosten. Etablierte Unternehmen stellen eine große Herausforderung in Bezug auf Technologie, Zuverlässigkeit und Qualitätsprobleme dar, was zu Fusionen und Übernahmen führt, die zwischen kleineren und etablierten Unternehmen unterzeichnet werden.

Die beiden großen Märkte für die Druckgussindustrie sind an erster Stelle die Automobilindustrie und an zweiter Stelle die Wohnungswirtschaft. Diese beiden Branchen bilden ein gutes Barometer für die allgemeine Gesundheit der Gießereibranche. Der Absatz von Light Vehicles im Jahr 2016 erreichte 17,55 Millionen Einheiten und ist damit ein weiteres gutes Jahr in Folge, trotz Spekulationen, dass er möglicherweise nicht an 2017 heranreicht. Er ist stabil geblieben, obwohl das Wachstum von 2016 zu 2017 höher war. Auf globaler Ebene sind etwa 60,0 % aller Gussprodukte auf dem Markt für die Automobilindustrie bestimmt.

Vor kurzem wurde auf dem nordamerikanischen Markt ein Anstieg der Verwendung von Druckgusstechnologie im Automobilbereich den EPA-Vorschriften über Meilen pro Gallone für Fahrzeuge zugeschrieben. Dies kann zu unvorhergesehenen Erhöhungen beigetragen haben. Gemäß den neuen Anforderungen versuchten die Hersteller, neue Fahrzeuge leichter zu machen, was als Ergebnis den Einsatz von Druckguss erhöhte. Der Schritt der EPA, die Meile-pro-Gallonen-Standards bis 2016 auf 35,5 mpg und dann auf 54,5 mpg bis 2025 anzuheben. Europa wird voraussichtlich auch eine CAGR von 7,1 % in Bezug auf den Wert von 2019 bis 2025 verzeichnen, insbesondere in Bezug auf Deutschland, Frankreich, Italien und Russland.

Spritzguss

Hersteller und Anwender

Metallspritzgusstechnologien wurden von Automobil- und Luft- und Raumfahrt-, Konsumgüter- und Medizingeräteherstellern übernommen, die nach Ansicht bestimmter Studien im Laufe der Zeit zum Wachstum innerhalb des Sektors geführt haben. In Anbetracht der Nachfrage nach Smartphones und anderen elektronischen Produkten wird ein weiteres Wachstum erwartet, da mehrere Komponenten wie Blitzanschlüsse, Handy-Flip-Slider und Glasfaserteile mit MIM-Maschinen hergestellt werden.

Auch in der Kunststoffabteilung waren die Hauptanwender des Spritzgusses die Automobil- und Medizintechnik, gefolgt von der Bau-, Medizin- und Verpackungsindustrie. Es gibt viele Branchen, wie die Automobilindustrie, die Stahl durch Kunststoffe ersetzen, um das Gewicht zu verringern. Dies führt zu einer zunehmenden Verschiebung der Produktionspräferenzen von einem zum anderen.

Zu den wichtigsten Akteuren im Spritzguss gehören Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Real Technik AG und ATW Companies. Bei Kunststoffen sind die wichtigsten Unternehmen BASF, Dow Chemical Company, DuPont und HTI Plastics.

Unternehmen setzen Spritzguss ein, um die Verarbeitungszeit zu verkürzen, sekundäre Arbeitsgänge zu eliminieren und die Toleranzwerte der Endprodukte zu verbessern. I ermöglicht es Unternehmen auch, die Endbearbeitung und Nachbearbeitung in ihren Abläufen zu minimieren. Darüber hinaus ist es auch kostengünstig, insbesondere im Vergleich zu verschiedenen anderen Herstellungsverfahren.

Die medizinische Industrie nutzt den Spritzguss auch für Klammern, Arzneimittelverabreichungsgeräte, Gelenkersatzgeräte und verschiedene Implantate.

Materialien

In Bezug auf Kunststoffe gibt es in letzter Zeit eine Volatilität des Marktpreises, die sich wahrscheinlich auf das Wachstum auswirken wird. Rohstoffe wie Benzol, Ethylen, Propylen und Styrol unterliegen Schwankungen und geraten wegen Umweltbedenken hinsichtlich ihrer Entsorgung unter Beschuss. Das macht den Markt für die Zukunft unsicher. Dies hat Unternehmen jedoch dazu veranlasst, in den letzten Jahren in verschiedene alternative biologisch abbaubare Materialien zu investieren.

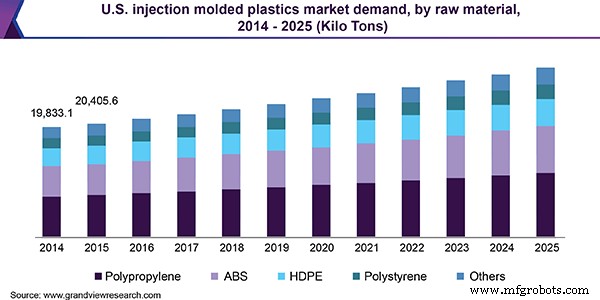

Asien-Pazifik ist in beiden Kategorien des Spritzgießens führend. Es hält 37 % des Marktes in Bezug auf Kunststoffformen, möglicherweise aufgrund von Verpackungen, Mobiltelefonen und Konsumgütern. Nordamerika wurde zum zweitgrößten Verbraucher und wird voraussichtlich mit einer CAGR von 10 % wachsen. Europa war ein weiterer wichtiger Markt für spritzgegossene Kunststoffe mit einer geschätzten Gesamtnachfrage von 45,29 Milliarden USD bis 2025.

Wachstum und Prognose

Die globale Marktgröße für spritzgegossene Kunststoffe wurde 2018 auf 325,69 Mrd. USD geschätzt. Es wird erwartet, dass sie im Prognosezeitraum mit einer CAGR von 5,7 % wachsen wird. In ähnlicher Weise wurde die globale Marktgröße für Metallspritzguss (MIM) im Jahr 2015 auf 2,1 Milliarden USD geschätzt und soll von 2016 bis 2025 mit einer CAGR von 11,9 % wachsen.

Erhöhte Produktausgaben in Brasilien, China, Indien, Mexiko, Russland und Südafrika sollen dazu beitragen, mehr Wachstum zu schaffen. Sowohl bei Kunststoffen als auch bei Metallen erhöht die steigende Nachfrage nach leichten und kleineren Automobilteilen die Möglichkeiten für die MIM-Technologie. Dies gilt auch für hochfeste Komponenten in Motoren &elektronischen Systemen für die Automobilindustrie.

Es wird erwartet, dass optische Klarheit, Biokompatibilität und kostengünstige Produktionsmethoden die Nachfrage in der medizinischen Industrie ankurbeln werden. Es wird erwartet, dass Gesundheits- und Medizinbereiche eine CAGR von über 6,3 % erreichen und bis 2025 einen Nettowert von 40,49 Milliarden USD erreichen.

Die Hauptquellen für die in diesem Artikel verwendeten Daten sind der Bericht von Wohler, Sculpteo, Grand View Research, Technavio, Reuters, die North American Die Casting Association und Mordor Intelligence.

CNC-Maschine

- Was ist DXF? und was ist CNC?

- Fertigungstrends:Robotik, Qualität und Effizienz

- Weihnachts- und Neujahrsgrüße von BDE Manufacturing Technologies

- Fertigung und Konstruktion treiben das Wachstum auf dem vietnamesischen Markt für Automatisierungs- und Steuerungssysteme voran, so der Bericht

- Die heutigen Fertigungstrends:Auswahl der besten CNC-Werkzeugmaschine für den Job

- Der globale Kranmarkt:Wachstum, Trends und Vorhersagen

- Wissenswerte Branchentrends auf dem Eisen- und Stahlmarkt

- 2020 Trends und Entwicklungen in der CNC-Bearbeitung

- Vorteile der CNC-Bearbeitung für die Produktion und Fertigung in großem Maßstab

- Veredelungsverfahren für Teile und Komponenten