Schließen Sie sich der Open Banking- und Open Finance-Revolution an

Open Banking dehnt sich jetzt auf die breitere Revolution von Open Finance aus, die über alle regulatorischen Rahmenbedingungen hinausgeht und darauf ausgelegt ist, präzisere Daten über eine breitere Palette von Dienstleistungen auszutauschen.

Die Open-Banking-Praxis wird weltweit angenommen und stört die Bankenbranche. Es bietet Drittanbietern von Finanzdienstleistungen durch die Verwendung von Anwendungsprogrammierschnittstellen (APIs) freien Zugang zu Bank-, Transaktions- und anderen Finanzdaten von Banken und Finanzinstituten, die keine Banken sind. Auf diese Weise werden Kunden in die Lage versetzt, mehr aus ihren Finanzdaten zu machen, während sich für Unternehmen in verschiedenen Branchen neue Möglichkeiten ergeben, neue Finanzdienstleistungen anzubieten. Jedes Unternehmen kann jetzt leistungsstarke Bankfunktionen in seine eigenen Prozesse einbetten, um brandneue Funktionen bereitzustellen Optimieren Sie das Onboarding von Kunden , bessere Risikoprofile erstellen und Transaktionskosten senken .

Globale Open-Banking-Trends :

- Der globale Open-Banking-Markt wird voraussichtlich 37,77 Milliarden $ erreichen im Jahr 2025 bei einer CAGR von 25,7 % (Quelle: Forschung und Vermarkter )

- Es wird erwartet, dass die Zahl der Open-Banking-Benutzer weltweit mit einer durchschnittlichen jährlichen Rate von fast 50 % wächst zwischen jetzt und 2024 (Quelle: Alliierte Marktforschung )

- 132,2 Millionen Einzelpersonen weltweit werden bis 2024 Open-Banking-Dienste nutzen (Quelle: Alliierte Marktforschung )

Makro-Anwendungsfälle:

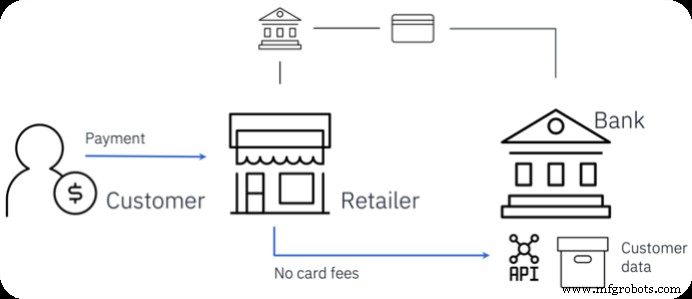

Zahlungen vereinfachen und Kosten senken :Ein Online-Händler kann beispielsweise eine Zahlung direkt veranlassen, indem er die APIs der kontoführenden Bank aufruft. Es muss kein Kartensystem mehr durchlaufen und kann die Transaktionskosten erheblich senken.

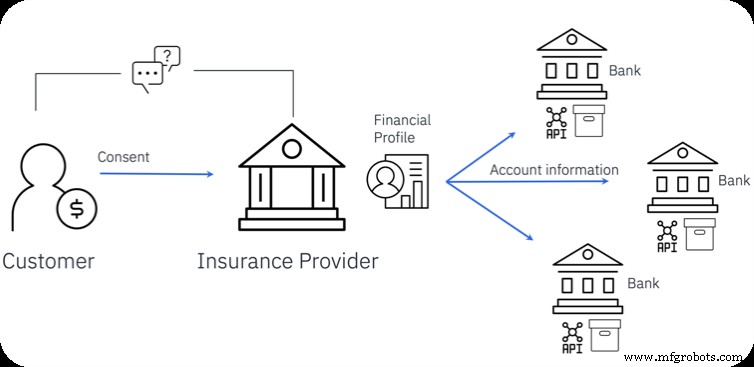

Aggregierte Kundeninformationen :Traditionell müssen Organisationen wie Versicherungsanbieter viele Informationen direkt von den Endbenutzern sammeln. Infolgedessen leiden neue Versicherungsanträge unter einer hohen Abbruchrate von Kunden.

Mit Open Banking können dieselben Organisationen einfach die Zustimmung des Benutzers einholen, automatisch Kontoinformationen von allen Instituten abrufen, bei denen der Kunde Bankgeschäfte tätigt, und schnell ein sehr genaues Risikoprofil erstellen.

Siehe auch: 4 Herausforderungen für die Open-Banking-Integration

Open Banking führt zu Open Finance

Open Banking begann mit regulatorischen Änderungen, die darauf abzielten, den offenen Zugang zu Finanzdaten zu verbessern. Diese Initiative, die eine große Veränderung für die Bankenbranche darstellte, weitet sich nun auf die breitere Revolution von Open Finance aus, die als nächster Schritt auf dem Weg zum Open Banking angesehen wird.

Open Finance geht über alle regulatorischen Rahmenbedingungen hinaus und wurde entwickelt, um präzisere Daten über eine breitere Palette von Diensten auszutauschen, den Zugang zu einem breiteren finanziellen Fußabdruck eines Kunden zu ermöglichen und die Geschwindigkeit zu erhöhen, mit der Geschäfte getätigt werden können.

Dieser neue Trend wird zu noch mehr Innovation und Wettbewerb zwischen den Diensten führen, eingebettete, personalisierte Lösungen bereitstellen und die finanzielle Inklusion unterstützen.

Die Schlüsselrolle der Integration

Die Open-Banking- und Open-Finance-Revolutionen beruhen auf der Schaffung offener Ökosysteme. Dies eröffnet neue Möglichkeiten für:

- Ausweitung des Zugriffs und der Nutzung externer Datenquellen, die sich außerhalb der Unternehmensgrenzen befinden;

- Lösungen entwickeln, die viel breitere Datensätze nutzen.

Wert aus Daten zu realisieren ist nicht immer einfach. Zunächst müssen Sie eine Verbindung zu einer großen Anzahl von Endpunkten herstellen. Jeder Endpunkt kann unterschiedlich sein und sich unabhängig mit seiner eigenen Geschwindigkeit ändern oder aktualisieren. Sie müssen eine große Menge an Informationen zuverlässig durch ein unzuverlässiges Netzwerk bewegen und sich mit allen Sicherheitsaspekten dieser Interaktionen befassen. Außerdem müssen Sie schnell und agil sein:Sie haben die Möglichkeit, auf all diese Ressourcen zuzugreifen, sind aber auch mit allen Wettbewerbern auf Augenhöhe. Je besser Sie diesen neuen Datensatz in Ihre vorhandene Infrastruktur integrieren können, desto mehr können Sie davon profitieren. Integration ist der Schlüssel zur Maximierung des Werts dieser Gelegenheit.

IBM Cloud Pak für die Integration ist eine umfassende Reihe von Funktionen, mit denen Sie diese Anwendungsfälle effektiv angehen können:

- Verbinden Sie Anwendungen und Systeme schneller als je zuvor. Nutzen Sie Hunderte von vorgefertigten intelligenten Konnektoren und eine No-Code-Schnittstelle mit KI-gestützten Mapping-Vorschlägen.

- Erstellen Sie Integrationsabläufe, die durch Echtzeitereignisse ausgelöst werden, bieten Sie Ihren Kunden eine reaktionsschnellere Benutzererfahrung und entwickeln Sie einen Wettbewerbsvorteil.

- Nutzen Sie End-to-End-Sicherheit, um den Zugriff auf wichtige Ressourcen zu kontrollieren, wo immer sie sich befinden.

- Stellen Sie sicher, dass Änderungen an kritischen Finanzdaten nur einmal vorgenommen werden.

Schöpfen Sie das volle Potenzial von Open Banking und Open Finance mit IBM aus

Mit dem IBM Cloud Pak for Integration können Sie die Open-Banking- und Open-Finance-Initiativen nutzen, Innovationen in jeden Aspekt der Bankkundenreise einbringen und Wettbewerbsvorteile erzielen. Die Anzahl innovativer Dienste, die dank dieser Technologien bereitgestellt werden können, ist umfangreich, von einfachen Anwendungsfällen bis hin zu den kompliziertesten Kundenanforderungen. Einige Beispiele sind:

- Finanzüberwachung :Eine Mutter kann über ihre Open Banking-App ganz einfach die finanzielle Situation ihrer Tochter überprüfen und ihr bei Bedarf proaktiv Geld schicken;

- Erschwinglichkeitsprüfungen Verwendung genauer Daten:Wenn Vermieter die Zahlungsfähigkeit eines Mieters bewerten möchten, können die Kontoinformationsangebote von Open Banking Erschwinglichkeitsprüfungen sicher und konform durchführen, ohne dass die Mieter einen Kontoauszug oder eine Rechnung vorlegen müssen.

- Mietanerkennung :Unterstützt von Open Banking, stellt es sicher, dass Mietzahlungen automatisch gemeldet und in Ihrer Kreditwürdigkeit erfasst werden, um die Kredithistorie zu verbessern;

- Günstigere Tarife bei Zahlungen im Ausland :Open-Banking-Anbieter entwickeln Angebote, die wettbewerbsfähige Wechselkurse am Verkaufspunkt bieten.

- Einkommensstreaming :Mit Open Banking können Benutzer einen Prozentsatz der Löhne streamen, während sie verdient werden, und mit anstehenden Löhnen validiert werden. Dies ist eine großartige Alternative zu herkömmlichen, teuren Überziehungskrediten für eine einmalige Gebühr.

Um die Umsetzung dieser Art von Anwendungsfällen zu demonstrieren, beginnen wir mit einem einfachen Implementierungsbeispiel, dem oben vorgestellten Finance Monitoring.

Einfaches Implementierungsbeispiel:eine Peer-to-Peer-Zahlungs-App für die Finanzüberwachung

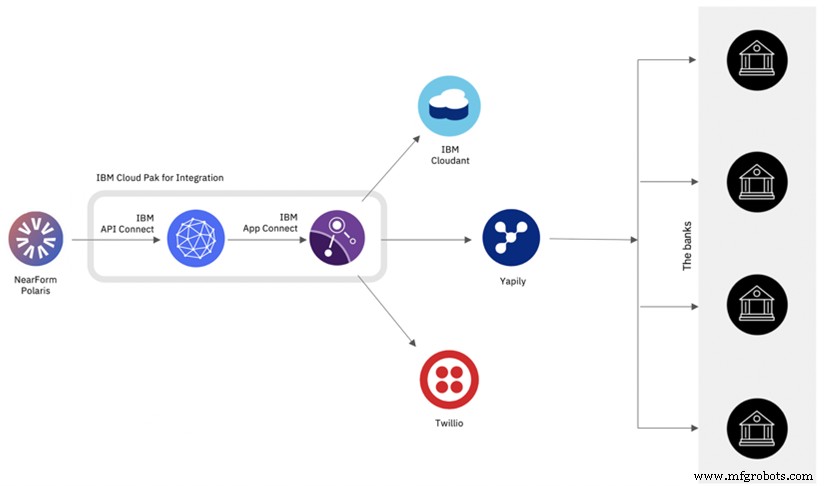

IBM hat mit Nearform und Yapily zusammengearbeitet, um eine Open-Banking-Referenz-App zu entwickeln, die ein Beispiel für eine End-to-End-Drittanbieterlösung ist, die auf den von Banken bereitgestellten öffentlichen APIs aufbaut.

Unser Hauptszenario beinhaltet zwei Personen:Anne-Marie und ihre Tochter Sophie. Die App ermöglicht es Anne-Marie, Sophies finanzielle Situation im Auge zu behalten und ihr bei Bedarf zu helfen. Hinter den Kulissen verwendet die Lösung offene Banking-APIs, um auf Sophies Kontoinformationen zuzugreifen und Zahlungen von Anne-Maries Konten zu initiieren. Das kurze Video unten führt Sie durch die Endbenutzererfahrung.

Technische Lösung

Dieses Schema stellt die Endarchitektur hinter der Referenz-App dar. Das Frontend wurde von NearForm als React Native App entwickelt, die jetzt als Open-Source-Asset verfügbar ist. Die App nutzt APIs, die von IBM API Connect bereitgestellt werden, einem Lösungsbestandteil von IBM Cloud Pak for Integration.

IBM API Connect setzt Zugriffsrichtlinien durch und bietet Ihnen alle Funktionen, die zum Verwalten des Lebenszyklus eines öffentlichen Endpunkts erforderlich sind. Die Logik hinter diesen Schnittstellen wird in IBM App Connect konfiguriert, das ebenfalls Teil des IBM Cloud Pak for Integration ist. Dies aggregiert die Funktionalität der von Banken bereitgestellten APIs und steuert den Datenfluss zwischen den Banken und Cloudant, dem Betriebsdatenspeicher. Jede Bank hat einen etwas anderen Satz von Endpunkten. Aus diesem Grund haben wir App Connect mit Yapily integriert, das als einziges Gateway zu jeder Bank fungiert.

Diese einfache Lösung zeigt, wie eine Bank diese Tools in nur wenigen Tagen nutzen könnte, um ihren Kunden einen neuen Mehrwert zu bieten. Erweitern Sie Ihre Open-Banking- und Open-Finance-Initiativen noch heute, indem Sie mit unserer kostenlosen Testversion beginnen.

Internet der Dinge-Technologie

- Cloud und wie sie die IT-Welt verändert

- Rolle von Cloud Computing im Bank- und Finanzwesen

- Beteiligen Sie sich an einem Treffen der Köpfe und Maschinen

- Die vierte industrielle Revolution

- Open Source und das IoT:Innovation durch Zusammenarbeit

- Intelligente Fertigung und das IoT treiben die nächste industrielle Revolution voran

- Hyperkonvergenz und das Internet der Dinge:Teil 1

- Einfach, interoperabel und sicher – Verwirklichung der IoT-Vision

- Nutzung von IoT-Daten vom Edge in die Cloud und zurück

- Welche Branchen werden die Gewinner der IoT-Revolution sein und warum?