Einführung für IIoT, IoT wird zunehmen

Nach einem schleppenden Start, insbesondere in Europa, hat das Tempo der Einführung industrieller Internet-of-Things-Netzwerke (IIoT) und des verbraucherorientierten Verwandten des IIoT, dem IoT, zugenommen. Die Aussichten sind besser – wenn auch mit Unebenheiten auf dem Weg.

Unternehmen, die sich auf die Entwicklung und Herstellung der sehr spezifischen Ultra-Low-Power-Chips, -Chipsätze und -Module für die Netzwerke konzentrieren, sehen die Aussichten viel positiver, ebenso wie einige Mobilfunknetzbetreiber.

Und vielleicht am wichtigsten ist, dass große Unternehmen in zahlreichen und sehr unterschiedlichen Sektoren wie Versorgungsunternehmen, Landwirtschaft, Logistik, Telemedizin und Transport von der Erprobung und Qualifizierung der Vielfalt der jetzt verfügbaren IIoT-Netzwerke zu deren Implementierung übergehen.

Laut einem kürzlich veröffentlichten Bericht des Spezialisten für Mobilfunk- und Satellitenkommunikationsnetzwerke Inmarsat hat „seit Beginn der Covid-19-Pandemie eine rasche Zunahme des Reifegrads von Organisationen stattgefunden, die die Technologie einsetzen“.

Inmarsat hat Anfang des Jahres 450 „globale“ Unternehmen in verschiedenen Industriesektoren befragt, und 77 % gaben an, mindestens ein IoT- oder IIoT-Projekt implementiert zu haben, wobei etwas mehr als 40 % von ihnen dies in den letzten 12 Monaten erreicht haben.

Die restlichen 23 % hatten noch kein Projekt implementiert, gaben jedoch an, dass solche Netzwerke auf ihrer Roadmap stehen oder dass sie Versuche eingeleitet haben.

„Obwohl unsere Ergebnisse darauf hindeuten, dass das IoT erhebliche Verbesserungen bei Effizienz, Nachhaltigkeit und Sicherheit in globalen Lieferketten bewirkt, gibt es Bereiche, in denen Unternehmen Verbesserungen erzielen können“, kommentierte Mike Carter, President of Inmarsat Enterprise Operations, die Reaktion. „Konnektivität, Datenmanagement, Fachkräftemangel, Sicherheitsbedrohungen und Investitionsniveaus bleiben Herausforderungen, da die Produktions- und Lieferketten der Welt zunehmend digitalisiert und miteinander verflochten werden.“

Satyajit Sinha von IoT Analytics

Anfang dieses Jahres überraschte Inmarsat viele mit der Ankündigung, ein globales Schmalbandnetzwerk (NB-IoT) für die IoT-Konnektivität einzuführen, das auf die Sektoren Seefahrt, Luftfahrt und Behörden abzielt. Das Netzwerk namens Elera soll im nächsten Jahr starten und das L-Band-Spektrum für verschiedene terrestrische und satellitengestützte Anwendungen bereitstellen.

Das folgte der Nachricht, dass der Satellitenbetreiber plante, bestehende geosynchrone Satelliten mit Vögeln in niedriger Erdumlaufbahn und terrestrischen 5G-Netzen zu einem integrierten Angebot namens Orchestra zu kombinieren.

Analysten werden auch optimistischer in Bezug auf die Aussichten sowohl für das IIoT als auch für das IoT, die – abgesehen von China mit seiner massiven NB-IoT-Einführung in den letzten 18 Monaten – Schwierigkeiten hatten, signifikante Auswirkungen zu erzielen.

Das in Hamburg ansässige IoT Analytics beispielsweise geht davon aus, dass die Zahl der IoT-Geräte trotz der Auswirkungen von Covid-19 und des weltweiten Mangels an Siliziumkomponenten aufgrund von Problemen in der Lieferkette in diesem Jahr um 9% auf geschätzte 9% steigen wird 12,3 Milliarden verbundene aktive Endpunkte, und bis 2025 könnte es über 27 Milliarden IoT-Verbindungen geben.

Aber wir sprechen ausschließlich mit EE Times Europe , Satyajit Sinha, leitender Analyst bei IoT Analytics, stellte fest, dass „die Zahl der verbundenen IoT-Geräte tatsächlich etwas niedriger ausfiel als unsere Halbjahresprognose von 11,7 Milliarden Verbindungen für 2020, gegenüber der tatsächlichen Zahl von 11,3 Milliarden. Wir prognostizieren nun, dass es bis 2025 27,1 Milliarden vernetzte IoT-Geräte geben wird, etwas weniger als unsere frühere Prognose von 30,9 Milliarden.“

Sinha wies auf zwei „kritische“ Faktoren hin, die die Wachstumskurve eingebeult haben:„Die Pandemie hat sich sowohl auf die Nachfrage als auch auf das Angebot ausgewirkt, letzteres wurde in kritischen Phasen sogar gestoppt, während Lieferketten und der Zugang zu Rohstoffen nicht intakt waren. In der ersten Hälfte des letzten Jahres wurden die Budgets eingefroren. Die Nachfrage kehrte in der zweiten Hälfte des Jahres 2020 zurück, aber das Angebot war oft unterbrochen. Folglich wurden viele IoT- und IIoT-Initiativen gestoppt oder in einigen Fällen abgebrochen. Und in einigen Regionen bestehen weitere Lieferkettenprobleme.“

Klicken für Bild in voller Größe

Zweitens gibt es das Problem der Chipknappheit. „Zuerst sahen wir dies als Nebenprodukt der Auswirkungen der Pandemie auf die Lieferkette an“, sagte Sinha. „Allerdings ist es zu einem eigenen Problem geworden:Die Angebotskapazität konnte die globale Nachfrage nicht decken.

„Dies wirkte sich zunächst auf die Automobilindustrie aus und breitete sich dann schnell auf andere Segmente aus, einschließlich des IoT“, fügte er hinzu und warnte, dass „im Jahr 2021 dieser Chipmangel voraussichtlich bis zu zwei weitere Jahre lang ein Faktor sein wird, bevor genügend zusätzliche Produktionskapazitäten verfügbar sind“. .”

Was die Chiplieferanten anbelangt, so Sinha:„Qualcomm ist komfortabel führend, und derzeit dominieren fünf Player den Markt für zellulare IoT-Chips, die anderen sind MediaTek, HiSilicon, Intel und Unisoc. Auf diese fünf entfallen 93% aller weltweiten Auslieferungen von Mobilfunk-IoT-Chipsätzen im Jahr 2020.“

Andere wichtige Akteure, die sich auf die Sektoren konzentrieren, sind Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip und Dialog.

Tatsächlich hat Silicon Labs nach und nach alle Geschäftsbereiche verkauft, die nichts mit IoT und Wireless zu tun haben, und im September eine Reihe von Sub-1-GHz-SoCs für IoT-Anwendungen auf den Markt gebracht, die weitreichende HF- und Energieeffizienz mit zertifizierter Arm-PSA-Level-3-Sicherheit kombinieren .

Ernsthaft beteiligt sind auch Qorvo mit seinen HF-Chips; NXP Semiconductors, mit Mikrocontrollern; und Skyworks mit einer Reihe von SoCs.

Jedes vernetzte IoT- und IIoT-Gerät, das Mobilfunkverbindungen nutzt, sei es 2G, 3G, 4G, LTE-M, 5G oder NB-IoT, benötigt diese Chipsätze. Es sollte jedoch beachtet werden, dass die Chips und Chipsätze direkt in die Leiterplatte des Geräts oder in ein IoT-Modul eingebettet werden können, das im Gerät platziert wird. Die Forschung von IoT Analytics konzentriert sich auf die letztere dieser Optionen:Mobilfunk-IoT-Chipsätze, eingebettet in ein IoT-Modul.

Zu den führenden Modullieferanten zählen Quectel, Fibocom, Sierra Wireless, Sequans, Thales und Telit.

Aus Sicht der Verbindungen treiben die neuesten Technologiestandards wie 5G, Wi-Fi 6 und 6E und LPWA den Markt an, während IoT Analytics darauf hindeutet, dass Satelliten-IoT ein Wildcard ist, der bei letzterem ernsthafte Auswirkungen haben könnte Teil des Prognosezeitraums.

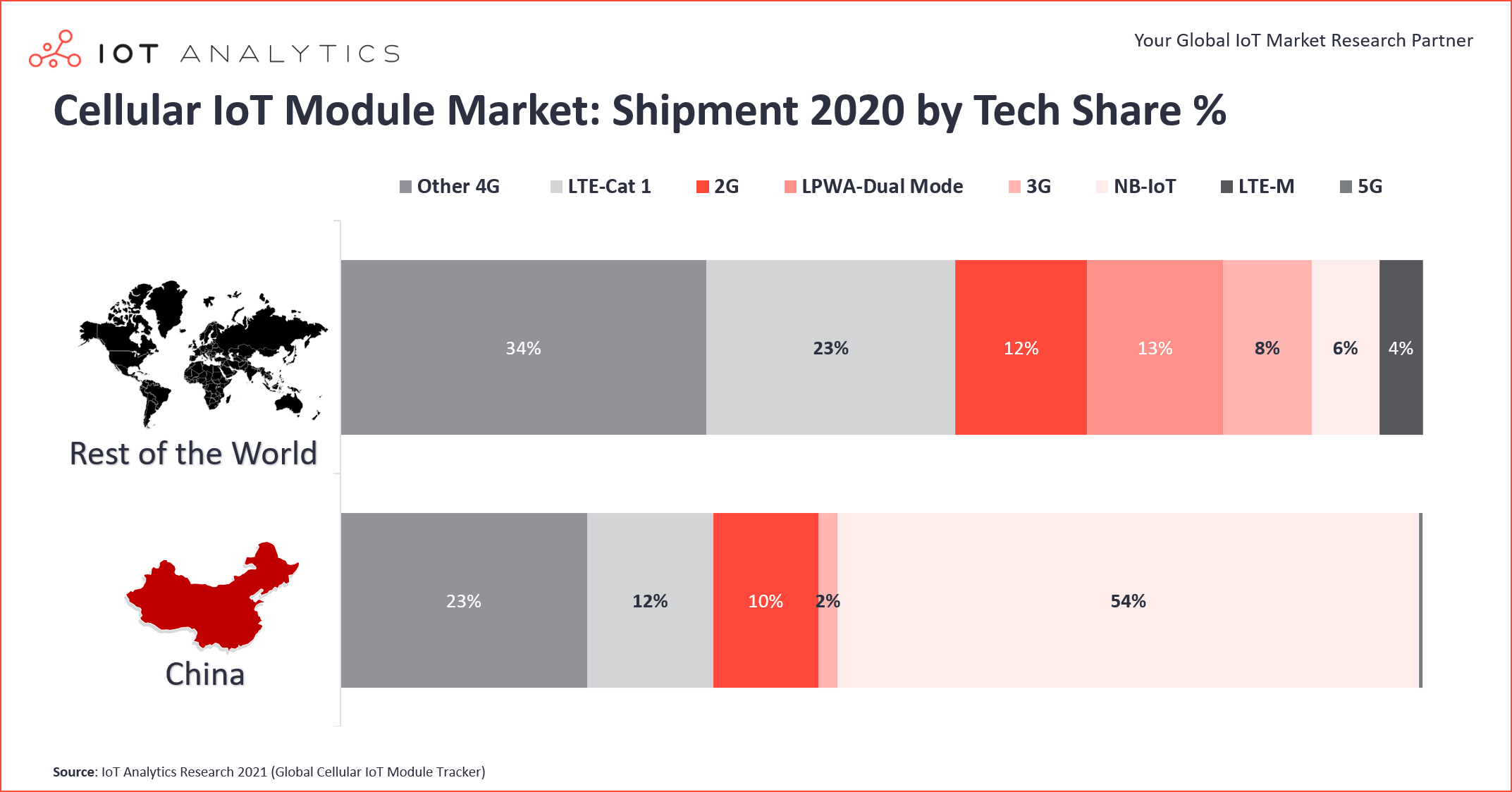

Sinha bemerkte, dass eine der interessanten Entwicklungen in diesem Sektor die große Kluft zwischen dem, was in China passiert, und dem, was im Rest der Welt passiert, ist. Außerhalb Chinas ist die LTE-Cat-1-Durchdringung deutlich stärker als die von NB-IoT. Er schätzt, dass LTE-Cat 1 (eine Untergruppe von 4G) fast ein Viertel (23 %) des Marktes außerhalb Chinas ausmacht, jedoch nur 12 % in China.

Der Aufstieg von LTE-Cat 1 begann in Nordamerika vor einigen Jahren, als es zur Alternative wurde, da diese Netze von Mobilfunkbetreibern eingestellt wurden. Die massive Migration von 2G/3G zu LTE-Cat 1 begann 2018 und „wuchs im Jahr 2020 gegenüber dem Vorjahr um 40 %“, sagte Sinha. Insbesondere ein Chipsatz von Qualcomm, der MDM9207-1, sei mit Abstand der größte Nutznießer dieser enormen Steigerung, fügte er hinzu. Unterdessen soll der 8910DM von Unisoc im gleichen Zeitraum deutlich schneller gewachsen sein und die Entwicklung des neueren LTE-Cat 1 bis-Subsegments vorangetrieben haben, das nun 23 % aller LTE-Cat 1-Auslieferungen ausmacht.

Cat 1 bis basiert auf Release 13 des 3rd Generation Partnership Project (3GPPs) und ist durch eine einzelne Antenne gekennzeichnet und somit für Low-Power-Anwendungen optimiert. Das initiale LTE-Cat 1 wird durch Release 8 definiert und benötigt zwei Empfangsantennen.

Sinha stellte einen weiteren wichtigen Trend in der Branche fest. In der ersten Hälfte des letzten Jahres hatten verbundene Geräte, die nicht lizenzierte LPWA verwenden – zum Beispiel Long-Range (LoRa) und Sigfox – einen Anteil von 53 % an den weltweiten LPWA-Verbindungen, während lizenzierte LPWA wie NB-IoT und LTE-Maschinentyp Kommunikation (LTE-M) trug 47 % bei. Ein Jahr später, im gleichen Zeitraum, führte lizenzierte LPWA mit einem Anteil von 54 %, während das nicht lizenzierte Segment einen Anteil von 46 % an den weltweiten LPWA-Verbindungen hatte, sagte er.

Ein wichtiger Grund wurde oben bereits angedeutet:Das enorme Wachstum von NB-IoT in China im ersten Halbjahr 2021. Das Ergebnis ist, dass Schmalband-IoT als Einzeltechnologie jetzt mit einem Marktanteil von 44 % den LPWA-Markt anführt, und LoRa ist mit einem Anteil von 37 % an den weltweiten Verbindungen auf den zweiten Platz abgerutscht.

Zu den Branchen mit der steilsten Aufwärtskurve gehören Transport und Automobil sowie Logistik; Zusammen machen sie etwa 30 % der weltweiten Nachfrage nach Mobilfunk-IoT und IIoT-Chipsätzen aus. Und innerhalb dieser Segmente haben Asset-Tracking-Initiativen und nicht die traditionellen Telematikanwendungen den Markt angetrieben, der im Jahresvergleich (2020/21) um etwa 22 % gewachsen ist, sagte Sinha. Auch die Einführung von 5G in der Automobilindustrie schreitet schnell voran, sagte er.

Ein wichtiges Element dieses allgemein positiven Ausblicks ist, dass die zunehmende Verfügbarkeit von 5G zwar neue IIoT- und IoT-Geschäftschancen schafft, aber entgegen der Intuition auch das Potenzial des Sektors behindert, da Mobilfunkbetreiber ihre Kapazitäten in Bezug auf die Bandabdeckung überbewerten.

Jeremy Gosteau von Sequans

Diese Ansicht wurde in einem Interview mit Jeremy Gosteau, Direktor des IoT-Produktmarketings beim französischen Konzern Sequans, hervorgehoben. Das in den USA und Japan sowie in Europa weit verbreitete Unternehmen konzentriert sich seit vielen Jahren auf Chips für den Mobilfunk-IoT- und IIoT-Bereich und ist seit kurzem auch in das Modulgeschäft eingestiegen.

Eines der Hauptprobleme ist, dass NB-IoT von den Betreibern in den meisten Gebieten außer China unterbewertet und möglicherweise überbewertet wurde, schlug Gosteau vor. „Einer der Hauptaspekte des Problems, insbesondere in Europa, besteht darin, dass die Betreiber gerade erst ernsthaft damit beginnen, ihre 2G- und 3G-Netze einzustellen“, sagte er gegenüber EE Times Europe , und fügt hinzu, dass die USA uns vielleicht zwei Jahre voraus sind, aber beide noch hinter vielen anderen Märkten liegen. „Leider ist es so. Aber Europa zeigt endlich ein gesundes Wachstum und die Hindernisse für NB-IoT werden definitiv fallen.“

Er fügte hinzu, dass ein weiteres Schlüsselproblem die „gravierende Fragmentierung der zellularen und nicht-zellularen [Low-Power]-Breitbandversionen des Angebots“ war und bleibt. Ein Teil des Problems scheint zu sein, dass 5G nach Release 13 (von LTE-M und NB-IoT) so schnell auf den Markt kam, was bedeutete, dass die Betreiber die eine oder andere Version in verschiedenen Gebieten einsetzten.

Auch die Kosten seien ein großer Stolperstein gewesen, betonte Gosteau. Aufgrund der Fragmentierung und damit der Notwendigkeit höherer Preise für die einzelnen Chips, anstatt der riesigen Mengen, die nur für eine der Optionen erzielt werden konnten, hatte sich der Fortschritt zwangsläufig verlangsamt.

Ein Ausweg aus diesem Dilemma wäre die Kommerzialisierung von Modulen, die verschiedene Versionen kombinieren und anbieten – zum Beispiel LTE-M, LTE-Cat 1 und NB-IoT – innerhalb desselben Moduls, „was die Kosten auf unter 10 US-Dollar pro Stück senkt“. Einheit.“

Dies bedeutet, dass massives IoT Realität werden könnte, aber wahrscheinlich nicht so schnell, sagte Gosteau. Darüber hinaus wurden schwierige Roaming-Probleme mit NB-IoT zwischen Betreibern mehr oder weniger gelöst, was die Wirtschaftlichkeit der Sendezeit erheblich verbessert, schlug er vor.

Er wies auf eine potenziell positive Entwicklung eines der größten globalen Mobilfunkanbieter hin, die die Akzeptanz von IoT und IIoT bei Verbrauchern und Unternehmen fördern:Vodafone. „Sie sprechen von einem riesigen Deal mit mehreren Millionen Einheiten rund um NB-IoT und dem wohl größten Vertrag der Branche außerhalb Chinas“, sagte Gosteau.

Wenn dies wahr ist und sich herausstellt, könnte dies ein großes Plus für den gesamten Sektor sein und möglicherweise einen wichtigen Trend auslösen, der vor etwa zwei Jahren einfach nicht hätte passieren können. Andere würden folgen und auf die Reife der beteiligten Technologien hinweisen.

>> Dieser Artikel wurde ursprünglich auf unserer Schwesterseite EE Times Europe veröffentlicht.

Internet der Dinge-Technologie

- Warum Edge Computing für das IoT?

- OSGi für IoT-Lösungen:eine perfekte Ergänzung

- Kann Blockchain die Einführung des IoT beschleunigen?

- Ein intelligenterer Speicher für IoT-Geräte

- Drei Schritte zur Einführung des IoT für Krankenversicherungen

- Aussichten für die Entwicklung des industriellen IoT

- Ein dreistufiger Ansatz für eine erfolgreiche IoT-Einführung

- Sicherheitslücke in der IoT-Lieferkette stellt eine Bedrohung für die IIoT-Sicherheit dar

- Blockchain-Einführung im IoT

- Augmented Reality ist „IoT für Menschen“