Berechnung und Verlängerung der Nutzungsdauer von Vermögenswerten

Alle physischen Vermögenswerte unterliegen Alterung und Verschlechterung. Gebäude verfallen und zerfallen, Maschinen verlieren durch Abnutzung ihre Funktionsfähigkeit. Um die Auswirkungen größerer Ausfälle zu minimieren und den teuren Austausch von Vermögenswerten zu verschieben, ist es nur natürlich, dass Unternehmen wissen möchten, wie sie die Nutzungsdauer ihrer Vermögenswerte berechnen und verlängern können.

Die Redewendung „Ein Stich in der Zeit spart neun“ ist in diesem Zusammenhang von unschätzbarem Wert. Auch wenn der Verfall unvermeidlich ist, können Sie dennoch viel tun, um ihn zu verzögern. Neben erheblichen Kosteneinsparungen erhalten Sie auch wichtige Erkenntnisse für eine bessere Finanzplanung. Um all dies zu ermöglichen, müssen Sie zunächst das Konzept der Nutzungsdauer eines Vermögenswerts verstehen .

Dieser Artikel erklärt den Zusammenhang zwischen Nutzungsdauer und Abschreibung, wie Sie die erwartete Nutzungsdauer bestimmen und wie Sie die Lebensdauer kritischer Vermögenswerte verlängern können. Kommen wir gleich rein.

Die Nutzungsdauer eines Vermögenswerts verstehen

Die Nutzungsdauer eines Vermögenswerts ist ein Begriff in der Wirtschaft, der sich auf Sachanlagen bezieht. Ein materieller Vermögenswert ist jeder Vermögenswert im Besitz des Unternehmens, der eine physische Form hat. Dies können Grundstücke, Gebäude, Maschinen, Möbel, Fahrzeuge, Werkzeuge oder hergestellte Produkte (Inventar) sein.

Die Nutzungsdauer eines Vermögenswerts ist die geschätzte Dauer, für die Sie vernünftigerweise erwarten können, dass ein Vermögenswert funktionsfähig bleibt und Einnahmen generiert oder andere Vorteile bietet. Viele Faktoren können die Nutzungsdauer eines Vermögenswerts beeinflussen, sowohl physisch als auch wirtschaftlich.

Bestimmte Klassen von Vermögenswerten, wie beispielsweise Maschinen, haben ein Ablaufdatum. Dies gibt Ihnen eine allgemeine Vorstellung davon, wann die Nutzungsdauer enden könnte. Zu den Faktoren, die die Nutzungsdauer eines Vermögenswerts verkürzen können, gehören unsachgemäßer Gebrauch/Übernutzung, Unfälle, Überschwemmungen, die Entwicklung neuer Technologien, die den Vermögenswert überflüssig machen usw.

Umgekehrt gibt es Maßnahmen wie die vorbeugende Wartung, die Unternehmen ergreifen können, um die Nutzungsdauer wichtiger Vermögenswerte zu verlängern. Mehr dazu gegen Ende des Artikels.

Nutzungsdauer und Abschreibung

Die Nutzungsdauer von Vermögenswerten ist eine wichtige Größe in der betrieblichen Rechnungslegung, eng verbunden mit dem Begriff der „Abschreibung“ – der Wertminderung eines Vermögenswerts. Wenn die Nutzungsdauer eines Vermögenswerts endet, wird dieser ebenfalls vollständig abgeschrieben.

In der Buchhaltung ist die Abschreibung ein wertvolles Instrument, um die Anschaffungskosten der Anschaffung von Vermögenswerten über die Nutzungsdauer zu verteilen. Dies hat erhebliche steuerliche Auswirkungen und kann sich auch auf Ihre Bilanz (als Aufwand) auswirken.

Die Bedeutung von Schätzungen der Nutzungsdauer

Schätzungen der Nutzungsdauer haben langfristige Auswirkungen auf verschiedene Aspekte Ihres Unternehmens:

- Buchhaltung: Abschreibungssätze haben einen erheblichen Einfluss auf Ihre Bilanzen, Gewinn- und Verlustrechnungen, Ihre Steuerschuld und Ihren Cashflow (indirekt). Um die Abschreibung zu berechnen, müssen Sie die Nutzungsdauer eines Vermögenswerts kennen.

- Finanzplanung: Nutzungsdauer und Abschreibung sagen Ihnen, wie lange Ihnen bleibt, bis erhebliche Investitionen für den Ersatz kritischer Vermögenswerte erforderlich sind. Dies wird grundlegende Auswirkungen auf Ihre mittel- und langfristige Finanzplanung und Budgetierung haben.

- Wartung und Sicherheit: Um maximale Sicherheit am Arbeitsplatz zu gewährleisten, müssen Sie die Geräte und Einrichtungen regelmäßig warten. Andernfalls erhöht sich das Risiko katastrophaler Geräteausfälle und Unfälle. Wenn Sie die geschätzten Nutzungsdauern von Vermögenswerten im Auge behalten, können Sie angemessene Pläne für die vorbeugende Wartung entwickeln.

- Restwert des Vermögenswertes: Sie können oft zumindest einen Teil Ihrer anfänglichen Investition in einen Vermögenswert durch den Verkauf am Ende seiner Nutzungsdauer wieder hereinholen. Dieser Restwert ist ein weiterer wichtiger Bestandteil der Abschreibungsberechnungen. Für eine genaue Schätzung des Restwerts des Vermögenswerts müssen Sie die Nutzungsdauer des Vermögenswerts kennen.

Das Ende der Nutzungsdauer bedeutet nicht unbedingt das Ende der Nutzungsdauer eines Vermögenswerts. Es ist eher wie der Ruhestand. Die Vermögenswerte können am Ende ihrer Nutzungsdauer für andere außerhalb des Unternehmens noch einen Wert haben. Viele Unternehmen retten alternde Maschinen und Fahrzeuge routinemäßig durch Auktionen und auf andere Weise. Dies trägt dazu bei, finanzielle Verluste in den Büchern zu reduzieren oder zu verhindern, indem ein Restwert durch den Wiederverkauf an das Unternehmen zurückgegeben wird.

So bestimmen Sie die Nutzungsdauer eines Vermögenswerts

Die Nutzungsdauer eines Vermögenswerts ist eine Schätzung, keine genaue Zahl. Für alle Sachanlagen wird eine Nutzungsdauer von mindestens einem Jahr angenommen. Obwohl keine extremen Genauigkeiten auf Wochen oder Monate erforderlich sind, sollte man bei der Schätzung der Nutzungsdauer immer vorsichtig sein.

Bereits eine Größenordnungsänderung von nur wenigen Jahren in der geschätzten Nutzungsdauer eines Anlagevermögens wird sich in Form von Abschreibungen als signifikante Veränderung in den Kontenbüchern bemerkbar machen. Daher ist es immer ratsam, bei der Bestimmung der Nutzungsdauer von Vermögenswerten gebührende Sorgfalt walten zu lassen.

Faktoren, die die Nutzungsdauer von Vermögenswerten beeinflussen

Verschiedene interne und externe Faktoren können die Lebensdauer einer Anlage beeinflussen. Während einige davon physikalische Faktoren sind, können andere finanzieller oder sogar technischer Natur sein.

Hier ist eine Liste wichtiger Faktoren, die bei der Beurteilung der (Rest-)Nutzungsdauer eines Vermögenswerts berücksichtigt werden sollten:

- Zustand des Inhalts zum Zeitpunkt des Kaufs: ein neues Asset hält natürlich länger als ein zuvor verwendetes.

- Nutzungsmuster: Anlagen, die stark beansprucht werden, sind eher einem erhöhten Verschleiß ausgesetzt. Ebenso kann die Nutzungsdauer einiger Geräte/Gebäude, die über einen längeren Zeitraum ungenutzt bleiben, ebenfalls verkürzt werden.

- Klima/Geografie: Anlagen, die sich in Gebieten mit extremen Klimabedingungen befinden oder anfällig für Naturkatastrophen (Feuer, Überschwemmungen usw.) sind, erfordern möglicherweise eine niedrigere Schätzung der Nutzungsdauer.

- Technologie: technologische Fortschritte können zu einer schnelleren Veralterung bestimmter Vermögenswerte führen. Computer und andere digitale Geräte sind ein gutes Beispiel für Assets, die relativ schnell veraltet sind.

- Regierung/Compliance: gerade mit der anhaltenden klimakrise hat dieser aspekt an Bedeutung gewonnen. Bei Geräten und Fahrzeugen, die neuere Umweltnormen nicht erfüllen, wird die Lebensdauer verkürzt.

Vorfälle und größere Pannen können die Lebensdauer von Vermögenswerten verkürzen. Wartungsfachleute sollten den Zustand der Anlage im Auge behalten und vor potenziellen Anpassungen der Nutzungsdauer der Anlagen warnen.

Schätzungen der Nutzungsdauer des Anlagevermögens

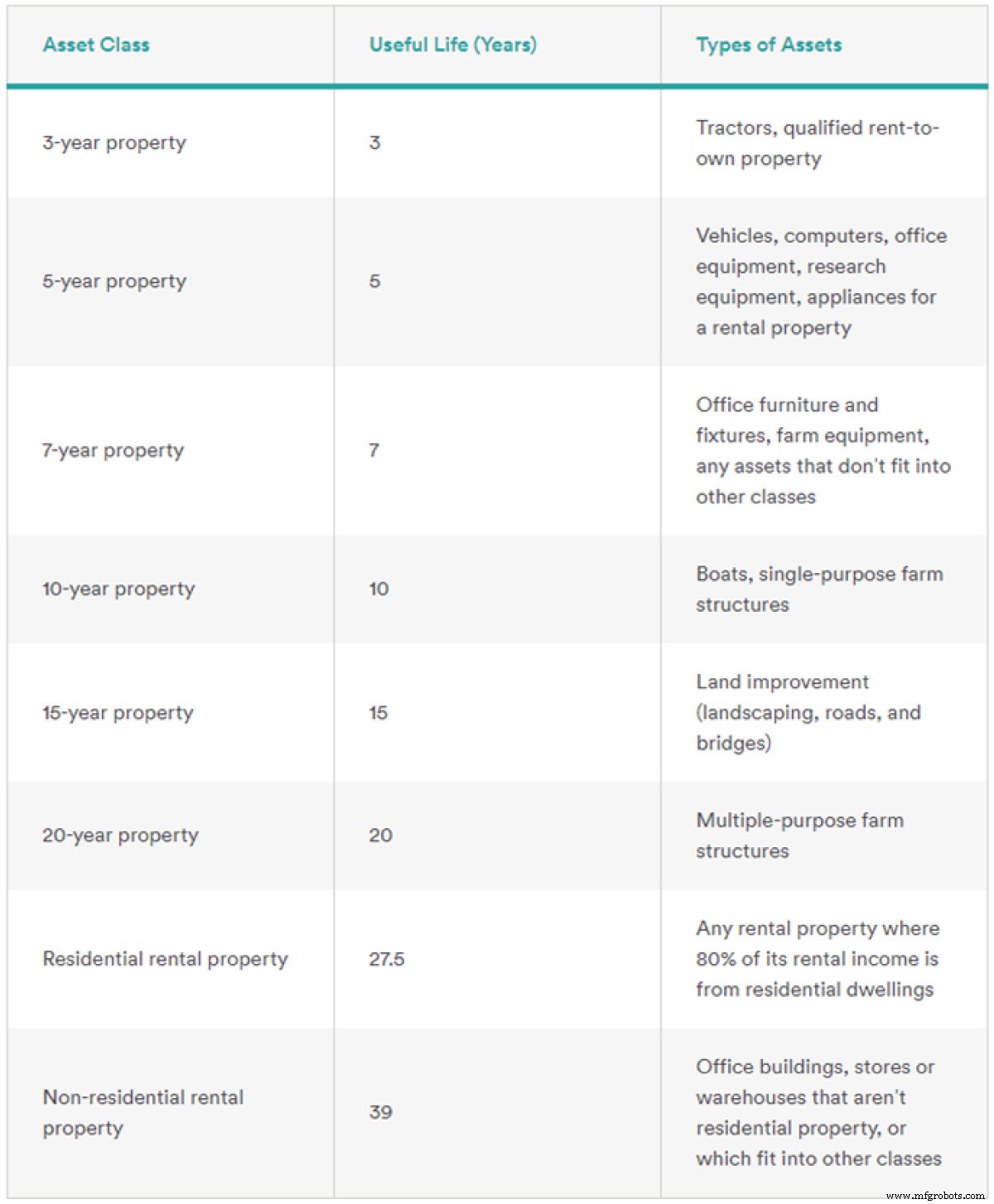

Aus buchhalterischer Sicht ist die Hauptbehörde für die Schätzung der Nutzungsdauer von Betriebsvermögen die staatliche Steuerbehörde. In den Vereinigten Staaten hat beispielsweise der Internal Revenue Service (IRS) Abschreibungsstandards für die meisten Sachanlagen festgelegt.

Hier sind einige Highlights aus einer sehr langen Liste von Assets:

Bildquelle

Abhängig von der Art der Vermögenswerte können Sie auch Richtlinien von weithin anerkannten Branchengremien verwenden. Sie können beispielsweise die Building Owners and Managers Association (BOMA) für Büroimmobilien oder die Gordian RSMeans-Datenbank für baubezogene Vermögenswerte verwenden. Ausgehend von diesem Ausgangswert können Sie umsichtige Anpassungen basierend auf Faktoren vornehmen, die für Ihren Fall relevant sind.

So berechnen Sie die Nutzungsdauer von Vermögenswerten

Es gibt zwei Hauptansätze zur Berechnung der Abschreibung:geradlinige Abschreibung und beschleunigte Abschreibung.

Bevor Sie den Taschenrechner in die Hand nehmen, müssen Sie die folgenden Eingaben kennen:

- Kosten des Assets :Die Kosten eines Vermögenswerts umfassen die gesamten Anschaffungskosten – Anschaffungskosten, Transportkosten, Installationskosten, Kosten für Schulungspersonal usw.

- Die Nutzungsdauer des Vermögenswerts: geschätzt unter Verwendung der zuvor erwähnten Ressourcen und/oder basierend auf den Informationen, die im OEM-Handbuch (Original Equipment Manufacturer) verfügbar sind.

- Bergungswert: der Wiederverkaufswert des Vermögenswerts am Ende seiner Nutzungsdauer, der häufig in Richtlinien renommierter Branchenorganisationen enthalten ist.

Gerade Abschreibung

Bei der linearen Abschreibungsmethode werden die jährlichen Abschreibungen in gleichen Raten über die gesamte Nutzungsdauer der Anlage vorgenommen. Das Ergebnis ist ein stetiger Wertverlust, da Sie jedes Jahr den gleichen Betrag abschreiben.

Die lineare Abschreibung ist die einfachste und einfachste Methode zur Berechnung der Abschreibung von Vermögenswerten. Dadurch ist es auch weniger fehleranfällig, was es in den meisten Fällen zum bevorzugten Modell macht. Es ist ideal für Anlagegüter, deren Wert im Laufe der Jahre voraussichtlich stetig sinken wird.

Beispiel für eine lineare Abschreibung:Geschäftshaus

Stellen Sie sich ein neues Lagergebäude im Wert von 1.000.000 US-Dollar mit einer Standardnutzungsdauer von 30 Jahren vor. Der geschätzte Wert des Grundstücks beträgt 200.000 US-Dollar. Zieht man den Grundstückswert von den Anlagekosten ab, erhält man 800.000 US-Dollar. Teilen Sie dies durch die Nutzungsdauer, um 26.666 $ zu erhalten. Dies ist der jährliche Abschreibungswert für das Lager in diesen 30 Jahren.

Hier finden Sie weitere Informationen, wenn Sie mehr über dieses Modell erfahren möchten.

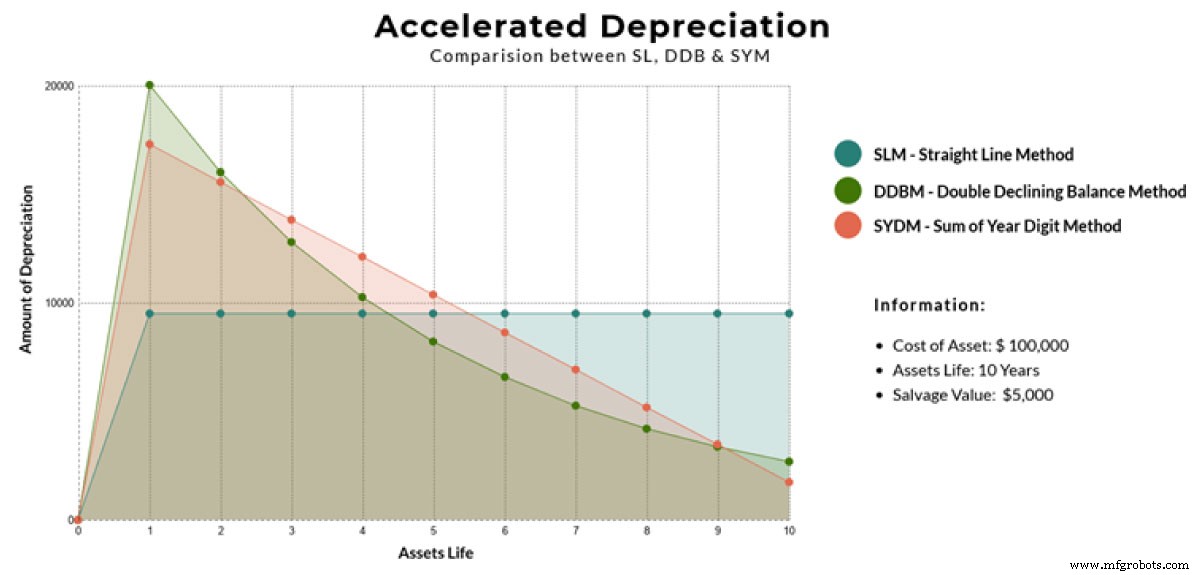

Beschleunigte Abschreibung

Bildquelle

Unter der Kategorie der beschleunigten Abschreibung gibt es verschiedene Methoden (Sie können zwei in der Abbildung oben sehen – DDBM und SYDM). Trotz der Komplexität dieser Methoden gibt es Gründe für die Verwendung des beschleunigten Modells:

- Dies ist der am besten geeignete Ansatz für Assets wie Computer, die schneller veraltet sind als andere Assets. Der starke Wertverlust des Vermögenswerts in den ersten Jahren wiederholt diesen Trend.

- Es spiegelt das übliche Nutzungsmuster wider, bei dem ein neu erworbener Vermögenswert in den ersten Jahren stark genutzt wird, was zu mehr Verschleiß führt.

- Unternehmen können sich aus bestimmten steuerstrategischen Gründen für eine beschleunigte Abschreibung entscheiden.

Beispiel für beschleunigte Abschreibung:CNC-Maschine

Nehmen wir an, ein Unternehmen kauft eine CNC-Maschine mit Gesamtkosten von 200.000 US-Dollar. Für eine 3-Achs-Fräsmaschine in Produktionsqualität können wir die Nutzungsdauer auf vernünftige 10 Jahre festlegen.

Aufgrund der starken Nutzung in den Anfangsjahren möchte das Unternehmen für diesen Vermögenswert eine beschleunigte Abschreibung verwenden. Sie schätzen den Restwert auf 20.000 US-Dollar. Bei der linearen Methode erhalten wir eine jährliche Abschreibung von 18.000 USD, also etwa 9 %. Bei einer Erhöhung um 150 % erhalten wir eine Abschreibungsrate von 13,5%

Im ersten Jahr würde der Wert der CNC-Maschine um 27.000 US-Dollar an Wert verlieren. Im zweiten Jahr beträgt die Abschreibung 13,5 % des aktuellen Buchwerts von 173.000 USD, also 23.350 USD. Anhand der Formel finden Sie hier eine kurze Abschreibungstabelle für die folgenden Jahre:

- Jahr 1:27.000 $

- Jahr 2:23.350 $

- Jahr 3:20.190 $

- …

- Jahr 10:7317 $

Am Ende des Jahres 10 wird der Wert der CNC-Maschine durch die beschleunigte Abschreibung bei 46.935 USD belassen. Die Differenz zwischen diesem und dem Restwert – 26.935 USD – wird in der Regel in den Buchhaltungsbüchern als Aufwand verbucht.

Weitere Informationen zur beschleunigten Abschreibung finden Sie in diesem Leitfaden.

5 Praktiken zur Verlängerung der Nutzungsdauer kritischer Vermögenswerte

Schätzungen und Richtlinien zur Nutzungsdauer sind nicht in Stein gemeißelt. Unternehmen können einige zukunftsweisende Maßnahmen ergreifen, um die effektive Lebensdauer ihrer Vermögenswerte zu verlängern und langfristig Geld zu sparen.

Zu den Best Practices zur Verlängerung der Gerätelebensdauer gehören:

- Proaktive Wartung: Proaktive Asset-Management-Strategien wie präventive und vorausschauende Wartung sind unerlässlich, um Ausfälle in Schach zu halten. Dies ist wichtig, da größere Ausfälle die Lebensdauer der Anlage verkürzen. Verwenden Sie CMMS, um proaktive Wartungsaufgaben zu planen und sicherzustellen, dass sie pünktlich ausgeführt werden.

- Schulung für Maschinenbediener: Investieren Sie in entsprechende Schulungsmodule für Bediener, wenn Sie mit schweren Maschinen oder anderen Spezialgeräten arbeiten. Richten Sie einen Onboarding-Prozess für neue Operatoren ein, um sie mit allen Assets vertraut zu machen, mit denen sie in Kontakt treten werden.

- Befolgen Sie die OEM-Richtlinien: Befolgen Sie beim Einsatz von Assets sorgfältig das Benutzerhandbuch oder die Richtlinien des Anbieters und nehmen Sie geeignete Anpassungen basierend auf der Arbeitsplatzumgebung vor.

- Erst das richtige Asset kaufen: Führen Sie während des Asset-Beschaffungsprozesses eine Due Diligence durch, um sicherzustellen, dass das erworbene Asset perfekt zu Ihren Anwendungsszenarien passt.

- Verwendung von Original-Ersatzteilen: Ersatzteile und Werkzeuge vom Verkäufer oder autorisierten Händlern beziehen, um sicherzustellen, dass die Qualität dieser Komponenten nicht beeinträchtigt wird.

Beachten Sie, dass die Lebensdauer einiger Vermögenswerte nicht verlängert werden kann. So müssen beispielsweise Feuerlöscher, Rauchmelder und ähnliche Sicherheitseinrichtungen nach einer gewissen Anzahl von Jahren ausgetauscht werden. Dies ist unabhängig vom tatsächlichen Zustand des Vermögenswerts gesetzlich vorgeschrieben.

Unter diesen Umständen sind weiterhin proaktive Wartung und andere Methoden erforderlich, um sicherzustellen, dass Anlagen ihre erwartete Lebensdauer erreichen und nicht vorzeitig ersetzt werden müssen.

Kümmere dich um deine Vermögenswerte, damit sie sich um dich kümmern können

Das Geschäft kann nicht richtig funktionieren, wenn sich wichtige Vermögenswerte in einem schlechten Zustand befinden. Die Investition in proaktive Maßnahmen verlängert nicht nur die Nutzungsdauer der Anlage und senkt die Kosten, sondern verbessert auch die Sicherheit, Produktivität und Mitarbeiterzufriedenheit.

Jedes Unternehmen, das produktive Effizienz anstrebt, kann die Wartung nicht an der Seitenlinie halten.

Gerätewartung und Reparatur

- Wie Säurefarbstoffe funktionieren und wo sie nützlich sind?

- Wie sich Sicherheit auf IIoT und Asset-Tracking auswirkt

- 12 Wartungsvorlagen und ihre Verwendung

- So verlängern Sie die Lebensdauer Ihrer Leiterplatten und vermeiden Leiterplattenreparaturen

- So maximieren Sie die Lebensdauer von Maschinen und Komponenten in der Fertigung

- Was ist Schnittfuge beim Wasserstrahlschneiden und wie wird sie berechnet?

- Wie man die Maschinenverfügbarkeit berechnet und verbessert

- So verlängern Sie die Lebensdauer Ihrer Marland-Kupplungen

- 4 Wartungstipps zur Verlängerung der Gerätelebensdauer und des ROI

- Wie schreibe ich ein nützliches und effektives Standardwartungsverfahren?