Juni 2026:Der Preisaufwärtstrend für die fünf Rohstoffharze setzt sich fort

Quelle:Nova Chemicals

Bis in den Mai hinein wirkten sich der anhaltende Konflikt mit dem Iran und der Würgegriff an der Straße von Hormus weiterhin erheblich auf die globalen Harzhandelsströme aus, da die Versorgung mit Energie und petrochemischen Rohstoffen weiterhin behindert war. Die dramatischsten Auswirkungen im Hinblick auf beispiellose Preiserhöhungen sind bei Polyolefinen zu verzeichnen, einige auch bei Polystyrol (PS), obwohl diese Bewegung ausschließlich mit höheren Rohstoffkosten zusammenhängt.

Einige große Anbieter von Polyethylen (PE) gehen davon aus, dass fast die Hälfte der weltweiten Versorgungsunterbrechungen bei Ethylen und PE für den Rest des Jahres anhalten und die Preise weiter steigen werden. Lieferanten von Polypropylen (PP) streben unterdessen zusätzlich zu steigenden Vertragsabschlüssen für Propylen (PGP) in Polymerqualität auch nach „monomerfreien“ Preiserhöhungen. Andernorts gaben mehrere große Anbieter von Kunststoffadditiven, insbesondere solchen, die in Polyolefinformulierungen verwendet werden, wie Antioxidantien und UV-Stabilisatoren, ab dem 1. April Preiserhöhungen von bis zu 25 % bekannt.

Empfohlener Inhalt

Nachfolgend finden Sie die Ansichten der Einkaufsberater von Resin Technology Inc. (RTi); David Barry, stellvertretender Direktor für PE, PP und PS bei OPIS‘ PetroChemWire (PCW); Michael Greenberg, CEO von Resintel, dem Marktinformationsdienst von The Plastics Exchange (TPE); Scott Newell, EVP für Polyolefine beim Distributor/Compounder Spartan Polymers; und Mike Burns, Vizepräsident für PE-Märkte bei Plastic Resin Market Advisors.

Quelle:(alle) Kunststofftechnik

PE-Preise steigen

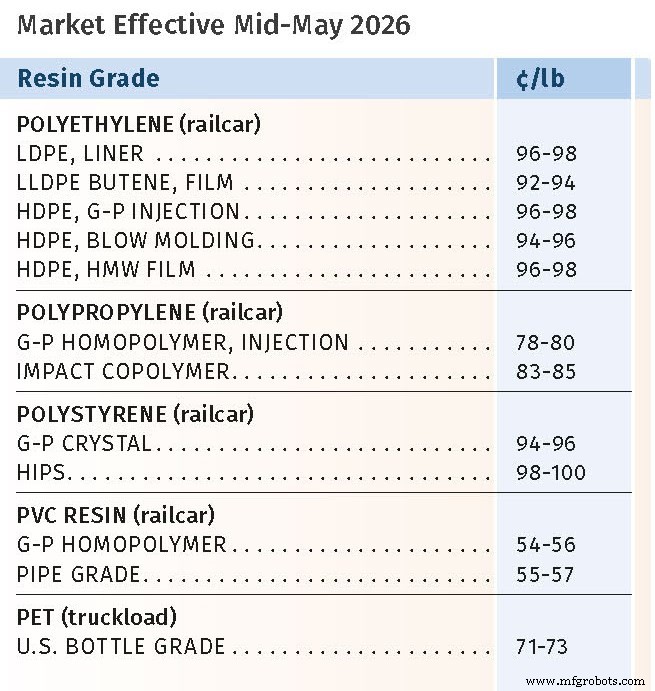

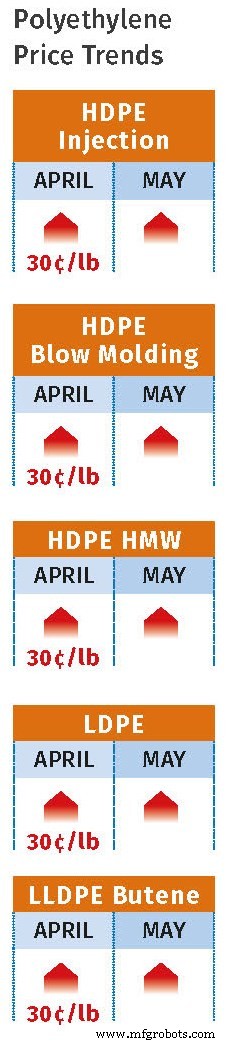

Laut Barry, Greenberg, Burns und Kevin Mekaru, dem leitenden Geschäftsführer von RTi für PE, Polyethylenterephthalat (PET) und Nylon 6, schienen die PE-Preise im April allgemein um die von den Lieferanten angestrebten vollen 30 ¢/lb gestiegen zu sein, so dass sich die Gesamtsteigerungen in diesem Jahr auf 45 ¢/lb belaufen. Mekaru sagt, eine Preiserhöhung um 10¢/lb wäre realistischer gewesen.

Unterdessen strebten die Zulieferer weitere 20 ¢/lb für Mai an, wobei die meisten dieser Quellen nicht mit einer vollständigen Umsetzung rechneten und spekulierten, dass die Hälfte oder weniger wahrscheinlicher sei. Das Gleiche wird auch für Juni prognostiziert, allerdings ist die Situation sehr unbeständig und Rohöl dürfte weiter steigen, was die Rohstoffkosten weltweit in die Höhe treiben wird. Wie Greenberg es ausdrückt:„Während die Produzenten [Lieferanten] ihre Absicht bekräftigt haben, die nächste Erhöhung der Mai-Kontrakte um 20 ¢/Pfund umzusetzen, wird es eine Herausforderung sein, es sei denn, der Iran-Krieg flammt erneut auf oder chinesische Lieferanten weichen von ihren aggressiven Verkäufen ab, um wieder massive Exportverkäufe zu eröffnen.“

Barry weist darauf hin, dass die Spotpreise für erstklassiges Harz im April nahe der Marke von 1 USD/Pfund lagen, während die Exporte ebenfalls stiegen, wobei Polyethylen niedriger Dichte (LDPE) bei 90 ¢/Pfund lag und lineares Polyethylen niedriger Dichte (LLDPE) im mittleren bis hohen 80er-Jahre-Bereich verkauft wurde. Mekaru geht davon aus, dass der Export weiterhin fast 50 % der nordamerikanischen Produktion ausmachen wird. Alle Quellen berichten, dass bis Ende April preisgünstiges PE aus China, das nun ein Nettoexporteur von PE ist, weltweit verkauft wurde, was zu einem Rückgang der nordamerikanischen PE-Exporte sowie der Spotpreise führte.

Burns geht davon aus, dass für LLDPE und hochdichtes Polyethylen (HDPE) der Rückgang der Spotmarktpreise aufgrund des parallelen Rückgangs der Exportpreise ein führender Indikator für die Schwäche der Preiserhöhung im Mai ist. „Die Erwartungen, dass der Preisanstieg im April den kurzfristigen Höchststand erreichen wird, sind berechtigt“, sagt Burns. „Da das Preisdelta zwischen dem Kontrakt und dem Sekundärmarkt weiter zunimmt, steigt die Möglichkeit einer Nichtmarktaktivität Ende Mai oder Juni/Juli.“ Was LDPE anbelangt, stellt er fest, dass die geringere Verfügbarkeit aus dem Iran nach Südostasien und China diesen Markt weiterhin belastet, und während die Produktions- und Nachfrageniveaus in Nordamerika Jahr für Jahr konstant bleiben, weist das globale Gesamtangebot ein Defizit auf, was die Preise stabil hält.

„Der PE bleibt vorerst im Korrekturmodus“, sagt Greenberg. „Das Angebot ist nicht locker, und die Produzenten müssen immer noch Preisinitiativen verteidigen, aber die Käuferbeteiligung ist zurückgegangen und der Exportwettbewerb hat die Gesamtstruktur geschwächt. Das bedeutet nicht, dass der Inlandsmarkt überversorgt ist, aber es bedeutet, dass das Exportangebot den Markt nicht länger nach oben jagt. Bis die Nachfrage wieder mit größerer Überzeugung auftaucht, bleibt die kurzfristige Tendenz trotz des Sumpfes in der globalen Lieferkette schwächer.“

PP-Preise steigen

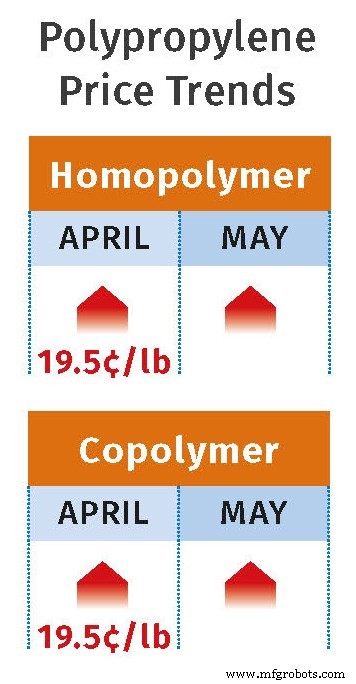

Nach einem Anstieg um 14 ¢/lb im ersten Quartal wurde erwartet, dass die PP-Preise im April im Einklang mit der Vertragsabwicklung von PGP um 12,5 ¢/lb steigen würden. Laut Barry, Greenberg, Newell und Greg Eberhardt, dem leitenden Geschäftsbereichsleiter für PP bei RTi, wollten PP-Lieferanten außerdem Preiserhöhungen für Nicht-Monomere um 4-10 ¢/Pfund umsetzen. Newell und Eberhardt gehen davon aus, dass die Lieferanten etwa 4-7¢/lb ihrer Margenerhöhungen umsetzen könnten, was die gesamten Preiserhöhungen im April auf 16,5-19,5¢/lb belaufen würde.

Laut Barry stellt die Änderung des PGP-Vertrags im April die vierte monatliche Erhöhung in Folge dar und ist der höchste Preispunkt seit Mai 2022. Lieferanten gaben auch eine Reihe von Erhöhungen für Nicht-Monomere von 5-10 ¢/lb bekannt, aber die meisten dieser Quellen gehen von einem leichteren Anstieg aus, wobei der Juni möglicherweise unverändert bleibt. Unterdessen galten die PGP-Kosten als äußerst unvorhersehbar, da der Monomermarkt offenbar eher auf Schlagzeilen im Nahen Osten als auf inländische Angebots-/Nachfragegrundlagen reagierte.

Diese Quellen weisen auch darauf hin, dass die US-amerikanische PP-Exportnachfrage aufgrund höherer Preise nachließ. Während es Berichte über Exporte nach Europa und Japan gab, wurden die Exporte nach Lateinamerika durch kostengünstigeres Harz aus China beeinträchtigt. Laut Barry haben inländische Verarbeiter ihre Vorräte im März und April aufgestockt, und es wurde erwartet, dass große Verarbeiter im Mai weiterhin nahezu maximale Vertragsvolumina absorbieren würden, da keine vergünstigten Spotverfügbarkeiten vorhanden seien. Es gab jedoch Bedenken hinsichtlich einer nachlassenden Nachfrage im Zeitraum Mai-Juli, insbesondere im Falle weiterer Preiserhöhungen.

„Strukturell wird der Markt immer noch durch erhöhte Rohstoffkosten und ein globales System gestützt, das etwas eingeschränkt bleibt“, erklärt Greenberg, „aber kurzfristig ändert sich der Ton deutlich. Die Nachfrage hat sich abgekühlt, die Dringlichkeit der Käufer hat nachgelassen und PP verhält sich wieder mehr wie ein inländisch getriebener Markt. Die Erkenntnis ist, dass PP in eine Konsolidierungsphase eintritt. Die extreme Volatilität liegt vorerst hinter uns, aber der Markt ist nicht schwach – er kalibriert sich nur neu. Der nächste Schritt wird weniger bestimmt durch Angst und mehr durch Fundamentaldaten:Monomerstabilität, Vertragsabwicklungen und ob die Nachfrage auf diese Niveaus zurückkehrt.“

PS-Preise steigen

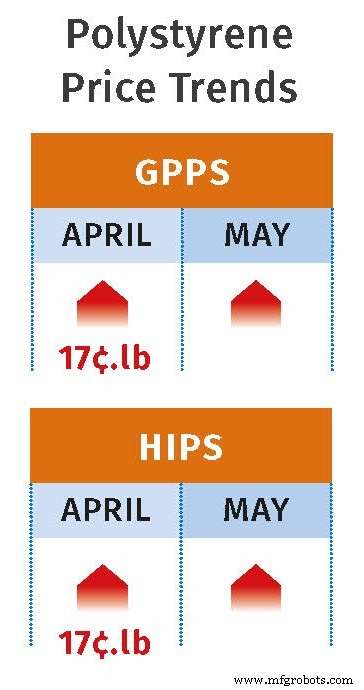

Nach der Umsetzung einer Erhöhung um 5 ¢/Pfund im März wollten die PS-Lieferanten die Preise im April um 17-19 ¢/Pfund erhöhen, wobei ersterer Wert für Allzweck-Polystyrol (GPPS) und letzterer für hochschlagfestes Polystyrol (HIPS) gilt, so Barry und Brian Balboa, leitender Geschäftsbereichsleiter von RTi für PS und PVC. Barry weist darauf hin, dass der für HIPS angestrebte höhere Anstieg auf einen starken Anstieg der Butadienpreise zurückzuführen sei. „Trotz des Kostendrucks durch Butadienkautschuk“, sagt Barry, „war die Spanne zwischen GPPS- und HIPS-Spotpreisen bis April stabil.“

Darüber hinaus gaben die Lieferanten für Mai Preiserhöhungen von 10-12 ¢/lb für GPPS bzw. HIPS bekannt. Balboa geht davon aus, dass die Zulieferer im April durchaus eine pauschale Erhöhung um 16-17¢lb umsetzen könnten, dass die für Mai angestrebten Preiserhöhungen jedoch schwierig umzusetzen sein könnten. „Während die Nachfrage in dieser normalerweise aktiven Saison zugenommen hat und die Produktionsraten im Vergleich zu den mittleren 50er-Jahren zuvor prozentual auf etwa 61 % gestiegen sind“, sagt Balboa, „lagen die Raten im letzten Jahr bisher bei 67 %.“

Der insgesamt wichtigste Treiber sind die Benzolpreise, wobei der Mai-Vertrag bei 4,71 ¢/Gallone lag, was einem Anstieg von 62 ¢/Gallone gegenüber April entspricht. Es wurde auch erwartet, dass sich die Vertragspreise für Ethylen im April um 4¢/Pfund stabilisieren würden, basierend auf Spotpreisen von durchschnittlich 7-8¢/Pfund bis zum Monatsende. Barry berichtet, dass der implizite Styrolpreis – basierend auf einer Spotformel aus 30 % Ethylen und 70 % Benzol – bis Mai auf 54,3 ¢/lb gestiegen ist, was 3-4 ¢/lb höher im Vergleich zu Anfang April und um fast 16 ¢/lb auf 38,2 ¢/lb Anfang März ist.

PVC-Preise steigen

Laut Balboa stiegen die Preise für Polyvinylchlorid (PVC) im März um 5 ¢/lb. Obwohl einige große Käufer 3¢/Pfund zahlten, wurde laut Balboa weitgehend damit gerechnet, dass die Preise im April insgesamt um 5¢/Pfund steigen würden. „Der Hauptgrund dafür sind nicht so sehr die höheren Ethylenpreise, sondern vielmehr der große Lagerabbau aufgrund geplanter und ungeplanter Anlagenstillstände, der bis in den Mai hinein andauerte“, sagt Balboa. Er stellt fest, dass der Markt das Jahr mit rekordhohen Lagerbeständen begonnen hat, sodass es zwar nicht angespannt, aber dennoch eng ist. Daher geht er davon aus, dass im Zeitraum von Mai bis Juni ein Anstieg von mindestens 3¢/lb wahrscheinlich sein könnte.

PET-Preise steigen

Die PET-Preise stiegen im März um 8-10 ¢/lb, stiegen im April um weitere 3 ¢/lb und dürften laut Mekaru im Zeitraum Mai-Juni um weitere 2 ¢/lb steigen. Die Steigerungen sind auf starke Kostensteigerungen bei der Rohstoffformulierung – insbesondere bei Paraxylol und Terephthalsäure (PTA) – sowie auf Unterbrechungen in der Lieferkette zurückzuführen. Gleiches gilt für höhere Ethylenpreise. Mekaru sagt, dass sich die Preise etwas stabilisieren würden, da der Inlandsmarkt immer noch als überversorgt gilt und importiertes PET umfasst, das sich die Verarbeiter zuvor zu günstigen Preisen gesichert haben.

Harz

- Materialien:Flammhemmendes Hochtemperatur-Polyamid für den 3D-Druck

- TUMI stellt Premium-Gepäck- und Reisekollektion aus Verbundmaterial vor, inspiriert von McLaren

- Vitrimere:Der wiederaufbereitbare Duroplast

- Neue lichthärtende Klebstoffe verkleben temperaturbeständige Thermoplaste

- Lanxess erwirbt Emerald Kalama Chemicals

- Shintech North America bringt neue PVC-Kapazität auf den Markt; Weitere neue Kapazitäten im Inland im Gange

- AOC wird von CVC Capital Partners übernommen

- Die Nachfrage nach längeren Spritzgestängen ermöglicht Verbundwerkstoffe in landwirtschaftlichen Geräten

- SAMPE-Gipfel 19 Paris

- Cygnet Tekkimp stellt erste kommerzielle, großvolumige thermoplastische Klebebandlinie vor