13 führende US-Halbleiterunternehmen im Jahr 2026

Die Vereinigten Staaten dominieren das globale Halbleiter-Ökosystem, nicht nur durch die Chipproduktion, sondern auch durch die Kontrolle der kritischsten Komponenten der Lieferkette. Von bahnbrechenden Chiparchitekturen bis hin zu hochmodernen Softwaretools und Hochleistungsrechnen erwirtschaften US-Unternehmen einen Jahresumsatz von über 500 Milliarden US-Dollar – mehr als die Hälfte des weltweiten Halbleitergewinns.

In diesem Leitfaden werden die 13 einflussreichsten US-amerikanischen Halbleiterunternehmen aufgeschlüsselt und ihre Geschäftsmodelle, Flaggschifftechnologien, Marktpositionen und wichtigsten Leistungskennzahlen detailliert beschrieben. Ganz gleich, ob sie KI, Unterhaltungselektronik oder die nächste Welle der Computertechnologie vorantreiben – diese Unternehmen prägen die Zukunft der Branche.

Wussten Sie schon? Der CHIPS and Science Act von 2022 sieht 52,7 Milliarden US-Dollar zur Stärkung der US-amerikanischen Halbleiterfertigung und -forschung vor – 39 Milliarden US-Dollar für Fabriken und 11 Milliarden US-Dollar für Forschung und Entwicklung sowie Personalentwicklung. [1]

13. NXP Semiconductors:Automotive Chip Leader

Gegründet 2006

Kernprodukte :ADAS, RF, drahtlose Kommunikationslösungen

Jahresumsatz :12,61 Milliarden US-Dollar

Wettbewerbsvorteil :NFC und eingebettete Sicherheitschips

NXP ist aus einem Spin-off von Philips hervorgegangen und zeichnet sich durch Automobil-, Industrie- und sichere Konnektivitätslösungen aus. Seine Chips sind integraler Bestandteil von ADAS, Infotainment, Antriebsstrangsteuerung und Fahrzeugvernetzung, während die NFC-Technologie kontaktloses Bezahlen und IoT-Geräte ermöglicht.

Wichtige Erkenntnisse :Im Jahr 2026 brachte NXP den Superintegrationsprozessor S32N7 auf den Markt, um die Fahrzeugdigitalisierung zu beschleunigen.

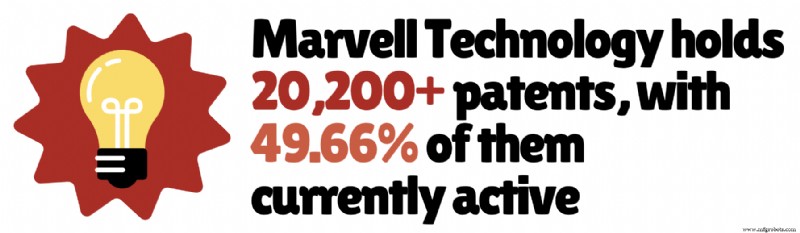

12. Marvell Technology:Dateninfrastruktur-Innovator

Gegründet 1995

Kernprodukte :ASICs, Netzwerkchips, Speichercontroller

Jahresumsatz :8,19 Milliarden US-Dollar+

Wettbewerbsvorteil :Führend im Bereich kundenspezifischer KI-Silizium

Marvell treibt die Dateninfrastruktur und Konnektivität voran und ermöglicht so eine effiziente Datenbewegung, -speicherung und -verarbeitung in Cloud-, 5G- und KI-Workloads. Seine Chips unterstützen große Cloud-Anbieter und Hyperscale-Rechenzentren.

Durch Investitionen in optische 800G- und 1,6T-Netzwerke und KI-Cluster-Verbindungen ist Marvells KI-Nachfrage zum wichtigsten Wachstumsmotor geworden.

Wichtige Erkenntnisse :Der Umsatz im Geschäftsjahr 2026 erreichte 8,19 Milliarden US-Dollar, angetrieben durch die KI-zentrierte Nachfrage. [2]

11. Analog Devices:Spezialist für Signalverarbeitung

Gegründet 1965

Kernprodukte :Analoge ICs, Mixed-Signal-Halbleiter

Jahresumsatz :11 Milliarden US-Dollar+

Wettbewerbsvorteil :Fokus auf Industrie und Automobil

Analog Devices übersetzt reale Signale in digitale Daten und macht seine Chips unverzichtbar für Präzisionsanwendungen mit geringem Stromverbrauch in den Bereichen Industrie, Automobil, Kommunikation und Gesundheitswesen.

Sein robustes Geschäftsmodell – lange Produktlebenszyklen und wiederkehrende Nachfrage – sorgt dafür, dass der Umsatz in zyklischen Märkten stabil bleibt.

Elektrifizierung, KI-gestützte Infrastruktur und erneuerbare Energien treiben das Wachstum voran.

Wichtige Erkenntnisse :45 % des Umsatzes stammen aus der Industrie, 30 % aus der Automobilbranche und jeweils 13 % aus den Bereichen Verbraucher und Kommunikation. [4]

10. KLA Corporation:Qualitätskontrollbehörde für Chips

Gegründet 1975

Kernprodukte :Waferinspektion, Messwerkzeuge

Jahresumsatz :13 Milliarden US-Dollar+

Wettbewerbsvorteil :Dominanz in der Prozesskontrolle und -inspektion

KLA liefert Präzisionsinspektions- und Messsysteme, die fehlerfreie Chips gewährleisten. Fortschrittliche Optik, KI-Algorithmen und hochpräzise Messtechnik erkennen Defekte im nahezu atomaren Maßstab, die für komplexe Knoten entscheidend sind.

Mit zunehmender Prozesskomplexität werden die Systeme von KLA immer wichtiger, da sie zu Ertragsoptimierung und hohen Fertigungsinvestitionen führen.

Wichtige Erkenntnisse :Zu den Einnahmequellen gehören Serviceverträge, Software-Upgrades und Datenanalysen, die auch bei Abschwüngen einen stabilen Cashflow gewährleisten.

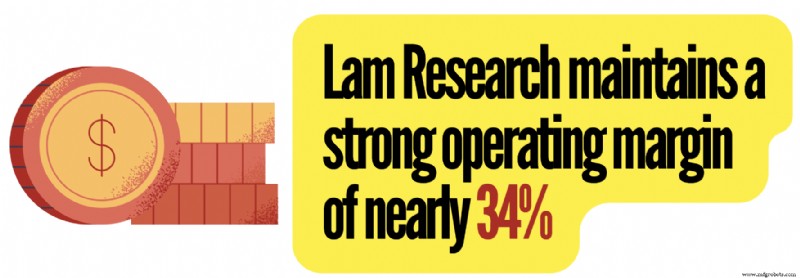

9. Lam Research:Spezialist für Präzisionsfertigung

Gegründet 1980

Kernprodukte :Ätzsysteme, Abscheidungsgeräte

Jahresumsatz :21,6 Milliarden US-Dollar+

Wettbewerbsvorteil :Dominanz beim Plasmaätzen

Lam Research liefert Ätz-, Abscheidungs- und Wafer-Reinigungstechnologien, die für den Bau ultrakleiner Transistoren unerlässlich sind. Da Knoten unter 5 nm schrumpfen, steigen die Präzisionsanforderungen, was zu einer höheren Nachfrage nach Lams fortschrittlichen Systemen führt.

Wichtige Erkenntnisse :Seine Systeme sind auch für den 3D-NAND-Speicher von entscheidender Bedeutung und unterstützen über 200 gestapelte Schichten.

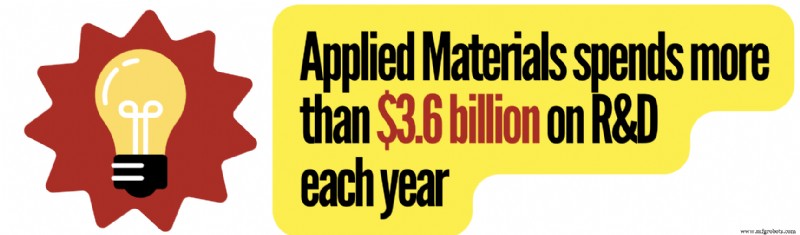

8. Angewandte Materialien:Motor hinter der Chipherstellung

Gegründet 1967

Kernprodukte :Werkzeuge zur Halbleiterfertigung, Abscheidungssysteme

Jahresumsatz :28,3 Milliarden US-Dollar+

Wettbewerbsvorteil :Hohe Wechselkosten

Applied Materials baut die fortschrittliche Ausrüstung, die Fabriken weltweit antreibt – und stellt die Werkzeuge dar, die die gesamte Chip-Produktionskette ermöglichen.

Finanziell weist das Unternehmen einen Umsatz von 28,36 Milliarden US-Dollar und einen Nettogewinn von 7,83 Milliarden US-Dollar aus, wobei eine Bruttomarge von 49 % den hohen Wert seiner Spezialwerkzeuge widerspiegelt.

Wichtige Erkenntnisse :Applied investiert stark in Gate-Allround-Transistoren und fortschrittliche DRAM-Skalierung und hält 57.700 Patente, von denen 45 % noch aktiv sind. [6]

7. Micron Technology:Die Memory Engine

Gegründet 1978

Kernprodukte :DRAM, NAND-Flash, Speicher mit hoher Bandbreite

Jahresumsatz :37,3 Milliarden US-Dollar+

Wettbewerbsvorteil :Langfristige Lieferverträge

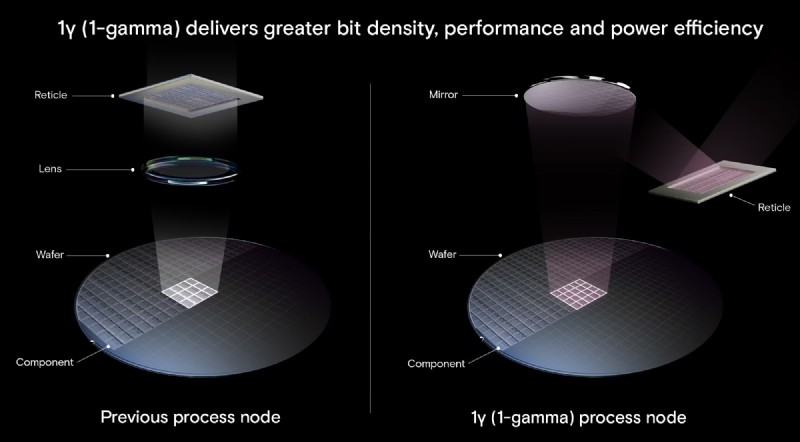

Micron ist der einzige große US-Hersteller von DRAM- und NAND-Speichern. KI-Workloads haben Speicher von einer Massenware zu einem strategischen Treiber gemacht und die Nachfrage nach Speicher mit hoher Bandbreite und DRAM mit großer Kapazität gesteigert.

Microns 1-Gamma-DRAM und 200-Layer-3D-NAND stehen bei diesem Anstieg an vorderster Front.

Wichtige Erkenntnisse :77 % des Umsatzes stammen aus DRAM, 23 % aus NAND-Flash. [7]

6. Texas Instruments:Stiller Marktführer im Bereich Alltagselektronik

Gegründet 1930 (als Geophysikalischer Dienst)

Kernprodukte :Analoge ICs, eingebettete Prozessoren

Jahresumsatz :17,6 Milliarden US-Dollar+

Wettbewerbsvorteil :Dominanz bei analogen Halbleitern

Das Analogsegment von TI mit einem Wert von über 110 Milliarden US-Dollar wird bis 2034 voraussichtlich mit einer jährlichen Wachstumsrate von ca. 6 % wachsen. Es liefert zig Milliarden Geräte – Smartphones, Stromversorgungssysteme, Autos, Industrieroboter – und ist damit das Rückgrat der modernen Elektronik.

Lange Produktlebenszyklen (10–20+ Jahre) führen zu vorhersehbaren, stabilen Einnahmequellen.

Wichtige Erkenntnisse :Die Bruttomarge nähert sich 58 %, wobei die analogen Verkäufe über 80 % des Gesamtumsatzes ausmachen.

5. Fortschrittliche Mikrogeräte:Hochleistungsrechnen neu definieren

Gegründet 1969

Kernprodukte :Ryzen, EPYC, Radeon, Instinct AI-Beschleuniger

Jahresumsatz :37,47 Milliarden US-Dollar+

Wettbewerbsvorteil :Wachstum von Rechenzentren mit EPYC-CPUs

AMD hat sich vom Außenseiter zu einem wichtigen Player im Bereich CPUs, GPUs und KI-Beschleuniger entwickelt. Seine EPYC-Server-CPUs und Instinct-GPUs sind der Schlüssel für KI- und Rechenzentrums-Workloads.

Wichtige Erkenntnisse :Das Rechenzentrumssegment im Geschäftsjahr 2026 wuchs gegenüber dem Vorjahr um 57 %, angetrieben durch die Nachfrage von EPYC und Instinct. [9]

4. Qualcomm:König der drahtlosen Konnektivität

Gegründet 1985

Kernprodukte :Snapdragon SoCs, 5G-Modems, RF-Systeme

Jahresumsatz :44,4 Milliarden US-Dollar+

Wettbewerbsvorteil :Unübertroffenes Patentportfolio für drahtlose Kommunikation

Qualcomm treibt das globale Smartphone-Ökosystem mit Snapdragon-Prozessoren an und ist für etwa 25 % der SoC-Lieferungen und über 70 % in den High-End-Android-Märkten verantwortlich. Sein Hybridmodell – Chipherstellung und Patentlizenzierung – schafft eine äußerst profitable Struktur.

Über Telefone hinaus expandiert Qualcomm rasant in den Bereichen Automobil und IoT, erwirtschaftet vierteljährlich mehr als 1 Milliarde US-Dollar im Automobilbereich und strebt ein jährliches Wachstum von mehr als 20 % an.

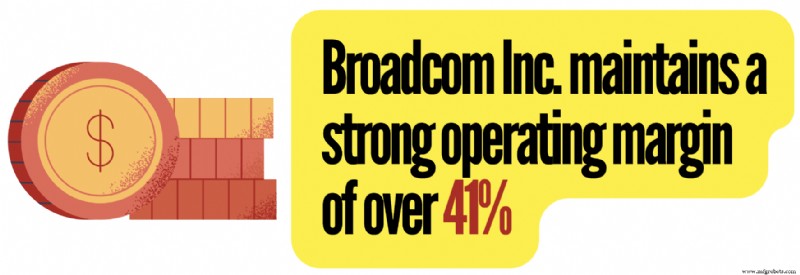

3. Broadcom:Rückgrat der globalen Dateninfrastruktur

Gegründet 1961

Kernprodukte :Benutzerdefinierte KI-Beschleuniger, Netzwerkchips

Jahresumsatz :68,2 Milliarden US-Dollar+

Wettbewerbsvorteil :Führung durch benutzerdefinierte KI-Chips

Broadcom zeichnet sich durch Netzwerk-, kundenspezifische Silizium- und Infrastruktursoftware aus. Seine benutzerdefinierten KI-Chips für Google, Meta und andere sorgen für maßgeschneiderte Leistung im großen Maßstab.

Der Umsatz im Geschäftsjahr 2025 stieg im Vergleich zum Vorjahr um 24 % und generierte einen freien Cashflow von 26,9 Milliarden US-Dollar. 57 % des Umsatzes entfallen auf Halbleiter; 43 % stammen aus Infrastruktursoftware.

Der KI-Umsatz erreichte im Jahr 2025 20 Milliarden US-Dollar und stieg im Vergleich zum Vorjahr um etwa 65 %. Broadcom prognostiziert bis 2027 einen KI-Chip-Umsatz von über 100 Milliarden US-Dollar und setzt 10 GW kundenspezifischer Beschleuniger bei sechs Großkunden ein. [10]

2. Intel:Legacy-Chip-Gigant erfindet sich neu

Gegründet 1968

Kernprodukte :CPUs, KI-Beschleuniger, FPGAs

Jahresumsatz :52,8 Milliarden US-Dollar+

Wettbewerbsvorteil :Integrierte Fertigung

Intel war Pionier der ersten kommerziellen CPU und trieb jahrzehntelang das Mooresche Gesetz voran. Das Unternehmen bleibt führend bei PC- und Server-CPUs und beliefert OEMs wie Dell, HP und Lenovo.

Sein IDM-Modell – die Entwicklung und Herstellung eigener Chips – zeichnet es aus. Die jüngsten Verschiebungen konzentrieren sich auf Foundry-Dienste (Intel Foundry) und fortschrittliche Knoten wie Intel 18A und erweitern gleichzeitig auf KI und Edge Computing.

Wichtige Erkenntnisse :Jährliche F&E-Ausgaben erreichen 13,8 Milliarden US-Dollar; Die Investitionsausgaben übersteigen 14,6 Milliarden US-Dollar, um die Führungsposition in der Fertigung wieder aufzubauen. [11]

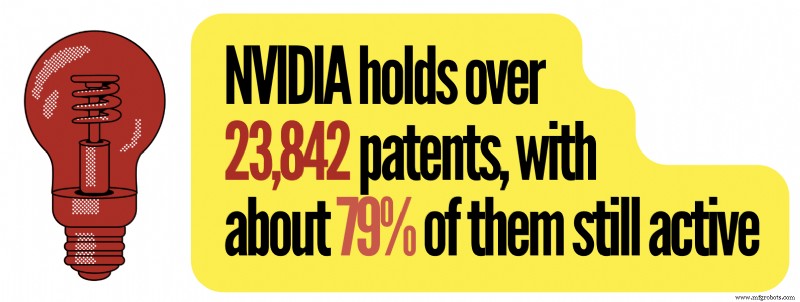

1. NVIDIA:Zentrum der KI-Revolution

Gegründet 1993

Kernprodukte :GPUs, Rechenzentrumssysteme, KI-Softwareplattformen

Jahresumsatz :215 Milliarden US-Dollar+

Wettbewerbsvorteil :CUDA-Ökosystem

NVIDIA hat sich von einem Gaming-Grafikpionier zum dominierenden KI-Computing-Anbieter entwickelt und unterstützt ChatGPT, autonome Fahrzeuge, Robotik und Cloud-Dienste. Es könnte ein kumulatives KI-Umsatzpotenzial von bis zu 1 Billion US-Dollar erschließen.

Seine GPUs dominieren 75 % der TOP500-Supercomputer der Welt und unterstreichen damit seine Führungsposition im wissenschaftlichen und unternehmensweiten Computing.

CUDA, ein proprietärer Software-Stack, verursacht erhebliche Umstellungskosten für Entwickler und festigt die Marktdominanz von NVIDIA.

Wichtige Erkenntnisse :NVIDIA kontrolliert etwa 92 % des Marktes für diskrete GPUs und etwa 80 % des Marktes für KI-Beschleuniger. [13]

Weiterlesen

- 14 führende japanische Halbleiterunternehmen

- 16 Top chinesische Halbleiterunternehmen

- 15 Quantenprozessoren, die ein neues Rechenparadigma darstellen

Zitierte Quellen und zusätzliche Referenzen

- Was der Chips and Science Act für KI bedeutet, Stanford University

- Marvell prognostiziert starke Einnahmen für das Geschäftsjahr 2028 aufgrund des KI-gesteuerten Rechenzentrumsbooms, Reuters

- Analog Devices hat mit Seeking Alpha die stärksten Wachstumsaussichten unter den DAO-Konkurrenten

- Finanzergebnisse für das vierte Quartal und das Geschäftsjahr 2025, Analog Devices

- Mit Converge können Sie Innovationen freisetzen und gleichzeitig Verfügbarkeit und Obsoleszenz bekämpfen.

- Patente und Statistiken von Applied Materials, GreyB

- KI-Speicher ist ausverkauft, was zu einem beispiellosen Preisanstieg führt, CNBC

- Innovationen auf dem Markt für analoge Halbleiter prägen Technologien der nächsten Generation, Precedence Research

- Die AMD-Bewertungsprämie sieht nach dem jüngsten Gewinnrückgang anders aus, Investing.com

- Highlights der Telefonkonferenz zu den Ergebnissen des 4. Quartals 2025 von Broadcom Inc., Yahoo Finance

- Die neueste Weiterentwicklung der Intel Foundry-Prozesstechnologie, Intel

- 23 schnellste Supercomputer der Welt, RankRed

- NVIDIA kontrolliert 92 % des GPU-Marktes, Carbon Credits

Industrietechnik

- Die Technik hinter der Fast-Radius-Gesichtsmaske

- Projekt im Rampenlicht - 125-Tonnen-Dampfwagen

- Tag der Herstellung – seine Entstehung und Entwicklung

- Wie funktioniert der Netflix-Algorithmus?

- Dauerformguss vs. Sandguss, was ist besser?

- Vor- und Nachteile von Arbeitsauftragsverfolgungssoftware

- Welche Art von landwirtschaftlichem Silo ist die richtige für Sie

- Die 10 wichtigsten intuitiven Fishbowl-Funktionen, die Ihnen die Arbeit erleichtern

- Sechs Möglichkeiten, Ihr Fertigungsgeschäft auszubauen [ebook]

- Was ist DfAM und wie verändert es die Fertigung?