Wo die Produktion wächst (und wo nicht)

In den letzten Jahren habe ich mehr als ein paar Blogs und Artikel geschrieben, die sich mit der Produktionsproduktivität in den 50 Staaten befassen. Ich wollte einige dieser Analysen aktualisieren, um neuere Daten widerzuspiegeln, zu sehen, was sie uns sagen, und untersuchen, wie sich die Staaten im Hinblick auf die Veränderung des realen BIP im verarbeitenden Gewerbe seit der Großen Rezession, aber vor der COVID-19-Pandemie, entwickelt haben. Wie wissen wir schließlich, wohin wir gehen, wenn wir nicht wissen, wo wir waren?

Die Auswirkungen der COVID-19-Pandemie werden aufgrund einer Reihe von Variablen, einschließlich Sektor, Nachfrageänderungen und/oder Wahrscheinlichkeit, dass der Hersteller bei den Schließungen im Frühjahr 2020 als wesentlich erachtet wurde, schwer vorherzusagen oder langfristig zu analysieren sein. Trotz dieser Variablen können wir jedoch mit Sicherheit davon ausgehen, dass die Hersteller während und nach der Pandemie weiterhin von Problemen betroffen sind, die vor der Pandemie bestanden.

Wir haben dies über eine Reihe von 11 Hörsitzungen gehört, die von der Hollings Manufacturing Extension Partnership (NIST MEP) des National Institute of Standards and Technology organisiert wurden, die als "National Conversation with Manufacturers"-Reihe bezeichnet wird. Im Mittelpunkt der Gespräche steht, wie Hersteller mit dem kurzfristigen Schock durch die Pandemie umgehen und sich auf langfristige Erfolge vorbereiten.

Ein Thema, das bei jeder Sitzung auftauchte, war, dass, obwohl die Kontrolle des Virus groß ist, keines der Unternehmen berichten konnte, dass ihre anderen Probleme verschwunden waren. Tatsächlich blieben ihre zugrunde liegenden Probleme größtenteils die gleichen, und an einigen Stellen verschlimmerten sich die Probleme, weil die Pandemie bereits bestehende Schwachstellen unter Druck setzte. Das Verständnis der bestehenden Landschaft bleibt wichtig; manchmal, je mehr sich die Dinge ändern, desto mehr bleiben sie gleich. Die Bewältigung von Problemen, die vor COVID-19 bestanden, wird ein wichtiger Beitrag zur Genesung sowie zur Bewältigung der neuen Herausforderungen sein, die sich durch die Pandemie ergeben.

Die nationale Perspektive

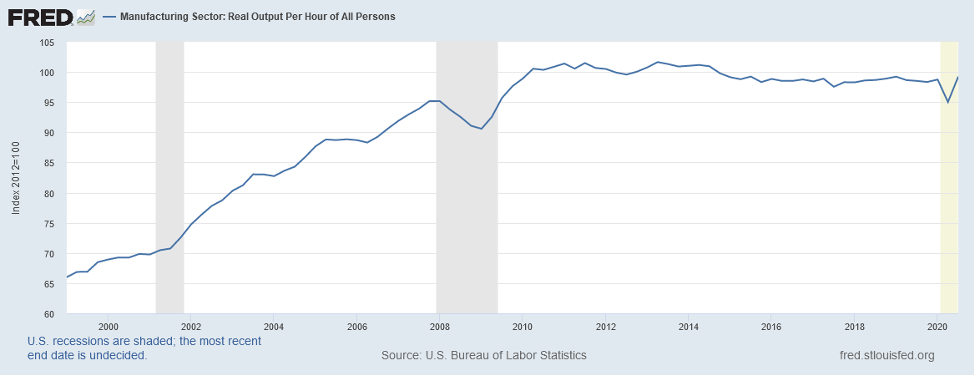

Eines der Dinge, die die Aufmerksamkeit der Ökonomen auf sich gezogen haben, ist das langsame Produktivitätswachstum seit der Großen Rezession. Wie die nachstehende Grafik zeigt, ist die Produktivität im verarbeitenden Gewerbe seit einem starken Anstieg nach der Großen Rezession relativ konstant geblieben. Seit dieser starken Erholung ist die Produktivität seit etwa dem zweiten Quartal 2010 bis zur COVID-19-Rezession relativ flach geblieben, als die reale Produktivität im gesamten verarbeitenden Gewerbe einen tiefen Einbruch erlitt, nun aber einige Anzeichen einer Erholung zeigt.

Abbildung Eins

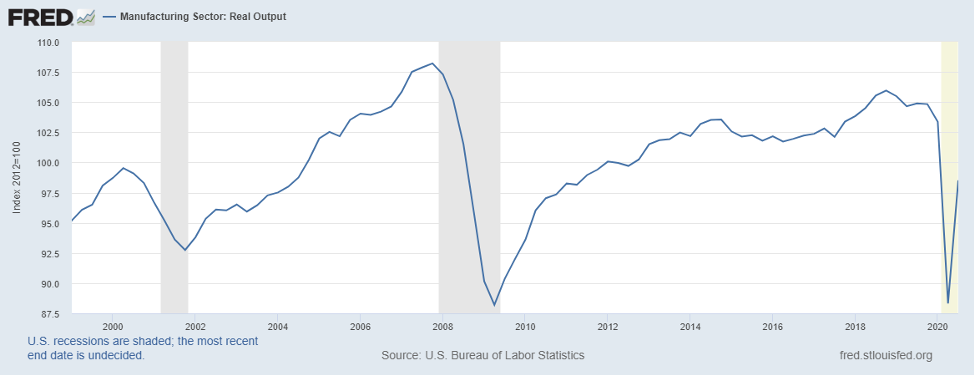

Da fragte ich mich, was hinter der flachen Performance steckt. Ich beschloss, zu betrachten, was mit der realen Leistung (als Zähler reflektiert) in der Produktivitätsquote (wobei der Nenner die Stunden darstellt) passiert ist. Die untenstehende Grafik bot einen „a-ha“-Moment, da die reale Produktion seit dem Überwinden der Großen Rezession relativ flach geblieben ist und weit darunter liegt, wo sie zuvor war.

Abbildung Zwei

Das führte mich zu der Frage, was in den 50 Bundesstaaten passiert ist, und was folgt, ist eine Analyse, wie sich die reale Produktion im ganzen Land verändert hat.

Die Staaten gruppieren

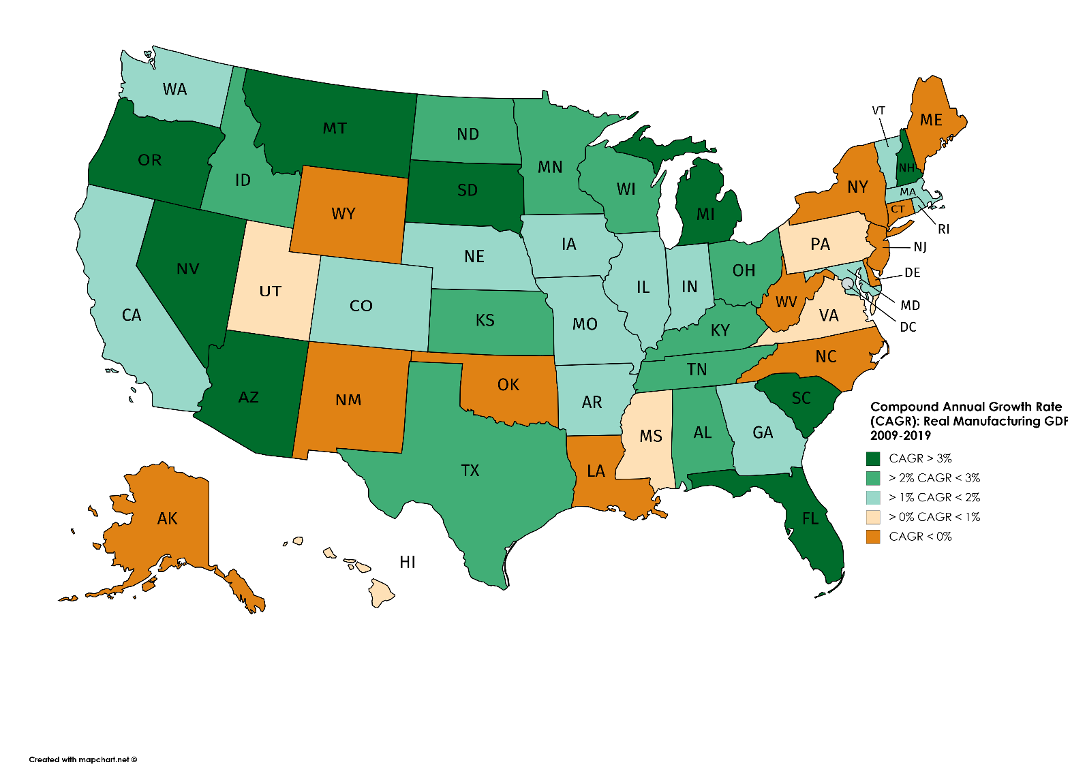

Wie stehen Staaten in Bezug auf das Wachstum ihres BIP (oder der realen Produktion) im verarbeitenden Gewerbe? Ich habe das reale (inflationsbereinigte) verarbeitende BIP nach Bundesstaaten zwischen 2009 und 2019 vom U.S. Bureau of Economic Analysis heruntergeladen. Was 2020 für die Staaten bereithält, ist eine offene Frage. Die gute Nachricht ist, dass 38 Staaten zwar schwankend waren, aber zwischen 2009 und 2019 ein reales BIP-Wachstum verzeichneten. Die schlechte Nachricht ist, dass das reale BIP der verarbeitenden Industrie im gleichen Zeitraum in 12 Staaten zurückgegangen ist. In diesem Zeitraum wuchs das reale BIP des verarbeitenden Gewerbes in den USA mit einer lauen Jahresrate von rund 1,6 %. Zum Vergleich:Von 1999 bis 2007 wuchs das BIP des verarbeitenden Gewerbes in den USA auf Jahresbasis fast doppelt so schnell – mit 3,1 %.

Ich habe die Staaten in fünf Gruppen eingeteilt. Ich sortierte die Daten vom höchsten zum niedrigsten Wachstum und gruppierte sie dann mit der „okularen Vergleichsmethode“ nach scheinbar logischen Bruchpunkten in der Verteilung (ich beäugte die Daten). Die ersten beiden Staatengruppen schnitten um 1,6 % besser ab als die USA insgesamt. Sechs Bundesstaaten – Arkansas, Kalifornien, Colorado, Georgia, Indiana und Massachusetts – in der dritten Gruppe wuchsen jährlich stärker als die USA insgesamt. Insgesamt wuchs das BIP des verarbeitenden Gewerbes in 25 Bundesstaaten in diesem Zeitraum schneller als das gesamte US-BIP.

- Gruppe Eins umfasst neun Bundesstaaten:Michigan, Montana, New Hampshire, Arizona, South Dakota, Oregon, Nevada, South Carolina und Florida. Die Gruppe bestand aus einer Handvoll Staaten, in denen das reale BIP der verarbeitenden Industrie zwischen 2009 und 2019 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von mehr als 3% wuchs, etwa doppelt so hoch wie die nationale Rate. Diese Staaten der Gruppe 1 waren über das ganze Land verstreut und spiegeln unterschiedliche zugrunde liegende Branchenverteilungen wider, die zu ihrem überdurchschnittlichen Wachstum beigetragen haben.

- Gruppe Zwei umfasst 10 Staaten, die eine durchschnittliche jährliche Wachstumsrate des realen BIP des verarbeitenden Gewerbes zwischen 2-3% jährlich verzeichneten. Wie Group One wächst diese Gruppe schneller als die Nation als Ganzes. Vier Bundesstaaten – Ohio, Kentucky, Tennessee und Alabama – sind Teil des Autogürtels und ihre Erfahrungen spiegeln teilweise die Wende in der Autoindustrie wider. Drei Staaten entlang der nördlichen Ebene – Minnesota, North Dakota und Wisconsin – gehörten ebenfalls zu dieser Gruppe. Zu dieser Gruppe gehörten auch Idaho, Kansas und Texas.

- Gruppe Drei erfasst 14 Staaten, die langsamer gewachsen sind als die ersten beiden Gruppen, zwischen 1-2% jährlich. Diese Gruppe, die ungefähr auf dem gleichen Niveau wie die USA insgesamt ablief, war über die nationale Karte verstreut, obwohl Sie in Neuengland eine Ansammlung von Staaten sehen können, darunter Massachusetts, Rhode Island und Vermont. Es gibt eine andere Gruppe von Staaten, die ich als die „I-70“-Staaten bezeichne, darunter Maryland (wo die I-70 auf der Ostseite beginnt), Indiana, Illinois, Iowa, Missouri, Nebraska und Colorado. Andere Staaten in dieser Gruppe sind Kalifornien und Washington entlang der Westküste und Georgia im Südosten.

- Gruppe Vier besteht aus einer kleinen Gruppe von Staaten, die relativ schwache jährliche Wachstumsraten des realen BIP des verarbeitenden Gewerbes verzeichneten. Diese fünf Staaten sind über die Karte verstreut und umfassen Hawaii, Mississippi, Pennsylvania, Utah und Virginia.

- Gruppe fünf umfasst 12 Staaten mit negativen oder vernachlässigbaren jährlichen Wachstumsraten des realen BIP. Diese Gruppe umfasst eine Ansammlung von Staaten an der Ostküste – beginnend in North Carolina über die Mittelatlantikregion (Delaware und New Jersey) bis nach New York, Connecticut und Maine. Es gibt auch eine Gruppe von Staaten, die stärker von Ressourcen abhängig sind – West Virginia, Oklahoma, Wyoming, Louisiana und New Mexico –, die eher die Launen der Veränderungen der Rohstoffpreise und der Nachfrage nach Gütern wie Kohle und verwandten Produkten widerspiegeln können .

Abbildung Drei

Quelle:U.S. Bureau of Economic Analysis

Die unterschiedlichen Muster in den Bundesstaaten spiegeln eine Vielzahl von Faktoren wider. Dazu gehören Unterschiede in der Mischung der verarbeitenden Industrien in jedem dieser 50 Bundesstaaten und die Wachstums- und Rückgangsmuster der verarbeitenden Industrien, die für die Volkswirtschaften der einzelnen Bundesstaaten am wichtigsten sind.

Der Weg vor uns

Ich war überrascht, was ich fand. Die Unterschiede zwischen den 50 Staaten waren erschreckend. Politische Entscheidungsträger müssen möglicherweise darüber nachdenken, wie sich ihr Geschäftsklima auf die Unterschiede in der Wirtschaftsleistung des Staates auswirkt. Beispielsweise könnten Studien des Center for Business and Economic Research der Ball State University und der von der Information Technology and Innovation Foundation veröffentlichte State New Economy Index 2020 einen Weg weisen. Diese Daten werfen ein neues Licht auf unterschiedliche Dimensionen von Produktivität und Fertigung. Wie ich in früheren Blogs argumentiert habe, ist die Produktionsproduktivität wichtig, und da wir uns weiterhin von der aktuellen Krise erholen, wird die Produktivität für die nationale, staatliche und lokale Wirtschaft und die Wettbewerbsfähigkeit der Unternehmen noch wichtiger. Produktivität wird normalerweise als das Verhältnis zwischen einem Maß für den Output und einem Maß für den Input (oder mehreren Inputs) definiert, der verwendet wird, um eine Ware oder Dienstleistung zu produzieren. Die Produktivität ist ein Maß dafür, wie effizient Produktionsinputs verwendet werden, um ein bestimmtes Produktionsniveau zu produzieren oder zu erbringen. Wie die BLS in ihrer Lektion "Produktivität 101" vorschlägt, ist Produktivitätswachstum das Mittel, um die Produktion zu steigern, ohne den Input zu erhöhen oder zusätzliche Kosten zu verursachen.

Ein Diskussionspapier des McKinsey Global Institute aus dem Jahr 2017 machte deutlich, dass nicht alle Quellen für Produktivitätsgewinne gleich sind. McKinsey hebt hervor, wie die Produktivität durch Effizienzsteigerungen verbessert werden kann – indem die Menge an Inputs zur Erzeugung eines bestimmten Outputs reduziert wird – oder indem der Wert oder das Volumen des Outputs bei gleichem Input-Niveau erhöht wird. In der Tat hob ein Papier von Acemoglu und seinen Kollegen aus dem Jahr 2014 hervor, wie wichtig es ist, die Fertigungsproduktivität in ihre Bestandteile aufzuschlüsseln. Sie fanden heraus, dass ein Großteil der unterdurchschnittlichen Leistung im verarbeitenden Gewerbe neben dem Rückgang der Beschäftigung auch einen Rückgang der realen Produktion widerspiegelte. Ich vermute, wir haben viel Zeit damit verbracht, uns darauf zu konzentrieren, den Nenner in der Produktion zu reduzieren, und nicht genug Zeit darüber nachzudenken, wie der Zähler der produzierten Artikel in der Produktivitätsgleichung erhöht werden kann.

Für das MEP National Network TM , kann der Weg nach vorne (in Bezug auf die Verbesserung der Produktivität) den Unternehmen helfen, ihren Umsatz zu steigern, anstatt den Nenner zu verkleinern. Dazu könnte gehören, Unternehmen mit Marktinformationen zu helfen, wachsende Segmente der Geschäfts- und Verbrauchernachfrage sowie Dinge wie wachsende Exporte, Importsubstitution oder Reshoring-Möglichkeiten aufzuzeigen. So ergab beispielsweise die kürzlich von Enterprise Minnesota durchgeführte Umfrage zum Stand der Fertigung im Jahr 2020, dass fast 60 % der befragten Hersteller sagten, dass die Suche nach neuen Kunden der Hauptantrieb für das zukünftige Finanzwachstum sein wird. An zweiter Stelle steht die Maximierung der Produktivität (27%), dicht gefolgt von der Entwicklung neuer Produkte (24%).

Die Erholung von einem Wirtschaftsabschwung ist immer eine komplexe Herausforderung, und die Rückkehr von den Auswirkungen von COVID-19 dürfte dies besonders sein. Wir können jedoch unser Wissen nutzen, um uns zu leiten, wenn wir versuchen, einen Weg durch das zu finden, was wir nicht wissen.

Industrietechnik

- VR und AR können Fertigungsschulungen neu gestalten

- Die Räder des Chassis drehen sich und drehen sich … nicht

- Was ist additive Fertigung? - Typen und Arbeitsweise

- Bedeutung und Typen des Herstellungsprozesses

- Der wachsende Einsatz von Automatisierung in der Fertigung

- Smart Manufacturing:was es ist und seine Vorteile

- TCS:agile und intelligente Fertigung

- IBM zu KI und Fertigung im Jahr 2022

- Umfrage von Protolabs und Censuswide deutet darauf hin, dass die Fertigung nicht bereit für Industrie 4.0 ist

- IoT-Fertigung:Definition, Funktionen und Beispiele