Die Dominos fallen auf den Mangel an Automobilhalbleitern

Michael Knight, Präsident von TSG, gibt einen Einblick in die Frage, wie die Halbleiterknappheit für die Automobilproduktion ein facettenreiches Thema ist, das seit Jahren entsteht.

Im Verlauf der COVID19-Pandemie im Jahr 2020 schüttelten Industrieunternehmen aller Art den Schock ab und begannen, sich zielgerichtet zu bewegen, ähnlich wie ein erschrockenes Opossum, das sich von einer wahrgenommenen Bedrohung erholt. Dies galt insbesondere für die Elektronikindustrie.

Zu Beginn des Jahres 2021 behandelten Artikel diese vorherrschende Halbleiterknappheit und die Auswirkungen, die sie auf die Fähigkeit der OEMs haben, die Produktion von Spielekonsolen bis hin zu Automobilen hochzufahren. Besonders düster waren die Neuigkeiten rund ums Auto. Vor der Pandemie war der Pkw-Markt mehrere Jahre lang weit von seinen Spitzenproduktionsniveaus entfernt, und die Produktion wurde im Zuge der Pandemie noch weiter reduziert.

Aber es ist etwas Lustiges passiert.

Die Fahrzeugverkäufe hielten an und begannen sogar zu steigen, und die Lagerbestände der Händler schrumpften schnell. Die Pkw-Hersteller bereiteten sich also vor und begannen, Bestellungen für Teile in ihre Lieferketten zu laden, wobei ein wachsender Anteil elektronische Komponenten umfasste.

Abbildung 1. Die Fahrzeugverkäufe sind gestiegen, was sich auf die Lagerbestände der Händler auswirkt und die Automobilhersteller unter Druck setzt.

Während zunehmende Vorlaufzeiten und Zuteilungen im Halbleitersektor die Automobilnachrichten dominierten, ist anzumerken, dass viele andere Sektoren der elektronischen Komponenten aufgrund der Erholung der Fahrzeugproduktion ebenfalls unter Stress geraten. Dinge wie Keramikkondensatoren mit hoher Kapazität, Leistungsinduktivitäten und Hochtemperatur-Hochleistungssteckverbinder sind ebenfalls Mangelware. Selbst wenn es reichlich Chips gäbe, würden die Hersteller von Autos, Lastwagen und SUVs in Schwierigkeiten geraten, da nur eine einzige Komponente fehlt, um eine Produktionslinie stillzulegen.

Was verursacht diesen Hunger nach Komponenten?

Wie kam es also zu einer Branche, die über so viel Kaufkraft wie die Automobilindustrie verfügt? Nun, es beginnt damit, dass der elektronische Inhalt von Neufahrzeugen im Schnee liegt. Dies gilt insbesondere für Hybrid- und vollelektrische Fahrzeuge, deren Produktion sich in den nächsten Jahren voraussichtlich auf über 12 Millionen pro Jahr verdoppeln wird. Insgesamt sehen die Prognosen in den nächsten Jahren eine Steigerung des Elektronikanteils pro Fahrzeug um 30 bis 50 % vor.

Abbildung 2. Die Nachfrage nach Elektrofahrzeugen wird in den kommenden Jahren exponentiell wachsen, wodurch Elektronikkomponenten für die Automobilindustrie immer wichtiger werden.

Darüber hinaus sind viele der elektronischen Komponenten, die in ein neues Auto eingebaut werden, speziell für Automobilanwendungen konzipiert. Das Hinzufügen zusätzlicher Kapazität erfolgt nicht in wenigen Augenblicken oder sogar Monaten; es dauert Quartale, manchmal mehr als ein Jahr, um neue Kapazitäten für viele elektronische Komponenten – allen voran Halbleiter – online zu stellen. Und viele der 50 bis 150 Chips, die in einem durchschnittlichen Fahrzeug verwendet werden, werden mit älteren Fab-Technologien hergestellt, für die die Halbleiterunternehmen nur ungern mehr Geld ausgeben, da die neueren Technologien effizienter und profitabler sind.

Der Verbrauch elektronischer Komponenten geht über die Automobilindustrie hinaus

Dieser Trend zum steigenden Verbrauch elektronischer Komponenten ist nicht auf die Transportindustrie beschränkt. Unterhaltungselektronik, Telekommunikation und Computer sind ebenfalls Beispiele aus der Industrie, in denen die Stückproduktion und der Komponentenverbrauch wachsen.

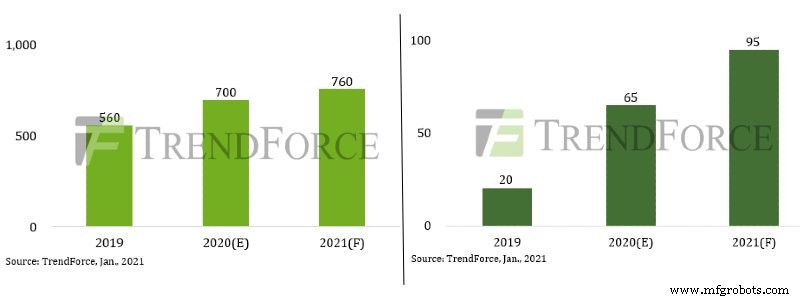

Abbildung 3. Das Wachstum der TDDI-IC-Auslieferung von 2019 bis 2021 für Smartphones (links) und Tablets (rechts). Einheiten sind in Millionen. Bild mit freundlicher Genehmigung von TrendForce.

Zum Beispiel verwenden die neuen 5G-Smartphones, die sich allmählich durchsetzen, 50 % mehr Keramikkondensatoren als ihre 4G-Vorgänger, und die Produktion von Notebook-Computern stieg im vergangenen Jahr (laut TrendForce) um 22 % als Reaktion auf die wachsende Work-from-Home-Bewegung.

Praktisch alle Hersteller elektronischer Komponenten, die den Transportsektor bedienen, verkaufen auch in diese anderen Sektoren, und diese insgesamt steigende Nachfrage hat ihnen Optionen gegeben, bei denen Kunden Priorität haben. Dies hat dazu geführt, dass den Autoherstellern ein „zweiter Schuh“ zufällt.

Mit ihrem Volumen und relativ langen Produktlebenszyklen (im Vergleich zum Mobiltelefongeschäft, wo neue Modelle oft vor ihrem zweiten Geburtstag ersetzt werden) sind die Autohersteller berüchtigt dafür, mit ihren Lieferketten harte Schnäppchen zu machen. Sie verlangen und erhalten erstklassige Komponentenpreise, Just-in-Time-Bestandsunterstützung und sehr günstige Bedingungen, die es ihnen ermöglichen, kurzfristig oder ohne Vorankündigung umzuplanen, eine geringe Haftung für die Nichteinhaltung einer Vereinbarung zu übernehmen und zu gewähren ihnen die Möglichkeit, im Falle eines Produktionsausfalls einen Lieferanten mit erheblichen Geldstrafen zu belasten.

Als sich die Industrieproduktion in den Jahren vor COVID19 verlangsamte, verlagerten die Komponentenhersteller frei gewordene Kapazitäten auf andere Elektroniksektoren, in denen die Bedingungen nicht so belastend waren und die Margen besser waren, und lernten, mit weniger automobilbezogenen Volumina in ihren Werken zu leben.

Chiphersteller haben ihr Angebot verlagert

Als Autohersteller-Snapback erwarteten sie, dass die gleiche Kapazität auf sie wartete, nur um festzustellen, dass sie von Unternehmen, die Geräte, medizinische Geräte, Computer usw. herstellen, vollständig absorbiert wurde. Und aufgrund der branchenweiten Praxis der Automobilindustrie, Just-in-Time-Inventarisierung durchzuführen und direkt von den Komponentenherstellern zu kaufen, anstatt die Supply-Chain-Services von Distributoren und Vertragsherstellern in Anspruch zu nehmen, gab es keinen Lagerpuffer, der in den Startlöchern wartete, um den Tag zu retten.

Wenn diese Branchendynamik nicht schon Herausforderung genug ist, haben die anhaltenden Handelsstreitigkeiten zwischen den USA und China die Dinge für preissensible US-Autohersteller, deren Lieferketten stark von chinesischen Quellen abhängig geworden sind, stark kompliziert. Erschwerend kommt hinzu, dass die Zahl der jährlichen Unwetterereignisse, die regelmäßig in allen Lieferketten reißen, die Unternehmen Milliarden von Dollar an entgangenen Gewinnen aufgrund von Kosten im Zusammenhang mit der Reparatur ihrer Lieferketten kostet, und Verkäufe, die während des Erholungsprozesses verpasst werden. Dies hat zu dem „perfekten Sturm“ beigetragen, der die Lieferkette von Pkw überschwemmt hat.

Die Herausforderung internationaler Lieferketten

Unternehmen in vielen Branchen mit komplexen, internationalen Lieferketten müssen sich damit abfinden, dass ihre Lieferketten nicht sehr krankheitsresistent oder wetterfest sind.

Je mehr Glieder in der Kette sind, desto problematischer wird dies. Eine von Jabil Electronics im letzten Jahr durchgeführte Umfrage ergab, dass ein typischer Automobilhersteller 250 Tier-One-Lieferanten und bis zu 18.000 Lieferanten in seinen erweiterten Lieferketten hat. Das sind viele verschiedene Operationen, die von einem Brand, einer Überschwemmung, einem Erdbeben, politischen Unruhen, Zöllen und/oder einer Infektionskrankheit betroffen sein können. Wenn man darüber nachdenkt, ist es ein Wunder, dass die Dinge so gut funktionieren, wie sie es tun.

Es gibt keine schnellen und einfachen Lösungen für diese Fallstricke und Hindernisse. Im Moment muss die Autoindustrie also mit Umsatzeinbußen in Höhe von 61 Milliarden US-Dollar und damit verbundenen Einnahmeverlusten in Milliardenhöhe aufgrund von Unterbrechungen der Lieferkette kämpfen, diesmal angeführt von, aber nicht beschränkt auf Halbleiter.

Branchenartikel sind eine Inhaltsform, die es Branchenpartnern ermöglicht, nützliche Nachrichten, Nachrichten und Technologien mit All About Circuits-Lesern auf eine Weise zu teilen, für die redaktionelle Inhalte nicht gut geeignet sind. Alle Branchenartikel unterliegen strengen redaktionellen Richtlinien, um den Lesern nützliche Neuigkeiten, technisches Know-how oder Geschichten zu bieten. Die in Branchenartikeln zum Ausdruck gebrachten Standpunkte und Meinungen sind die des Partners und nicht unbedingt die von All About Circuits oder seinen Autoren.

Eingebettet

- Der Mangel an Kfz-Technikern:Was bedeutet das für Ihre Karriere?

- Unternehmen bereiten sich auf die Blockchain-Revolution vor

- Sind 3PLs bereit für den Post-Covid-Boom?

- Kurzschluss des globalen Halbleitermangels

- Was sind die verschiedenen Optionen für die Metallveredelung?

- Was sind die Vorteile des 3D-Drucks für Metallverarbeiter?

- Sind Sie bereit für eine Smart Factory?

- Anpassung der Fertigungsproduktion an den EV-Boom

- Welche Innovationen gibt es für die industrielle Instandhaltung?

- Was sind die Auswirkungen der derzeitigen Nickelknappheit?