Entdeckung der Schlüssel zur Erholung der US-Fertigung

Die COVID-19-Pandemie hat sich in vielfältiger Weise als Herausforderung für die Fertigungsindustrie erwiesen. Als im März 2020 die Abschaltungen begannen, alle Aktivitäten einzuschränken, traten Probleme mit Lieferketten, Automatisierung, Arbeitssicherheit und Produktivität in den Vordergrund, da mehr Personal aus der Ferne arbeitet.

Jetzt, da Nationen und Industrien beginnen, ihren Weg nach vorne zu finden, da Beschränkungen aufgehoben werden, haben Hersteller die Möglichkeit, einige gelernte Lektionen in die Praxis umzusetzen.

Um es klar zu sagen, die letzten 18 Monate waren nicht nur mit schlechten Nachrichten gefüllt. Medizinische und andere Hersteller haben sich auf einen Cent eingestellt, um mit der Produktion umfangreicher Mengen an persönlicher Schutzausrüstung für Beschäftigte im Gesundheitswesen und Mitarbeiter in anderen Branchen zu beginnen, die als wesentlich erachtet werden. Unternehmen setzten auf mehr Online-Schulungen und Verkaufsinteraktionen und führten verbesserte Websites ein, um mit Kunden in Kontakt zu treten. Einige Automatisierungsunternehmen gaben an, dass sie reichlich Produkte in ihrer Pipeline hatten und dennoch Aufträge erfüllen konnten, während Automatisierungsprojekte priorisiert wurden.

Wie also sind die USA bereit, ihr Produktionsmojo in naher Zukunft wiederzuerlangen? Wie können Markeninhaber, OEMs und Zulieferer in der gesamten Wertschöpfungskette intelligenter vorankommen? Ein Teil der Antwort besteht darin, langsam und stetig wieder aufzubauen und dabei die integrale Rolle von Automatisierung, Kommunikation und sogar Standort zu überdenken.

Das Gesamtbild

Kurzfristig sind die Aussichten für die US-Fertigung bis 2022 positiv, sagte Brian Beaulieu, CEO von ITR Economics, Manchester, N.H.

„Die Frühindikatoren sind sehr positiv, und die Verbraucher haben viel Geld zur Verfügung“, erklärte Beaulieu. „Das Geschäftsvertrauen steigt und Unternehmen erleben einen stimulusbedingten Liquiditätsschub.“

Er warnte jedoch:„Das Ausmaß des Anstiegs, der aus den Tiefen der Pandemie-Rezession hervorgeht, kann bis 2022 nicht aufrechterhalten werden. Die Anstiegsrate wird sich verlangsamen. Aber die Indizes, die die makroökonomische Fertigung widerspiegeln, werden steigen, wenn auch mit saisonalen Schwankungen des Trends.“

Die Prognosen der ITR vor der Pandemie seien eindeutig „hauptsächlich durch das Ausmaß der Naturkatastrophe bedingt“, fügte er hinzu. „Als wir uns jedoch in den frühen Tagen der Pandemie befanden – vom 15. März bis zum 28. März, als der Aktienmarkt nach unten stürzte und die Gouverneure Teile ihrer Bundesstaaten schlossen – haben wir den Kurs geändert.“ Beim Abwägen der Daten von Dezember 2019 bis Februar 2020 in acht „Schlagzeilen“-Kategorien verzeichnete ITR eine Prognosegenauigkeit von 92,8 % oder mehr auf ganzer Linie, bevor das Gewicht der Pandemie in vollem Umfang zu spüren war.

Für dieses Jahr fuhr er fort:„Unsere Prognosen mussten in vielen Fällen wegen des schieren Ausmaßes der fiskalischen und monetären Anreize infolge der Pandemie angehoben werden. Wir scheinen jetzt auf dem richtigen Weg zu sein, nachdem wir die Stimuluspläne vollständiger gesehen haben und in der Lage sind, ihre wahrscheinliche Wirkung einzuschätzen. Der Stimulus hat uns auch dazu veranlasst, unsere Erwartungen für die Mitte dieses Jahrzehnts zu überdenken und zu senken, wegen der mittel- bis längerfristigen Folgen staatlicher Maßnahmen.“

Wenig überraschend schnitten „Branchen und Unternehmen, die als wesentlich bezeichnet wurden, am besten ab; die medizinischen und Lebensmittelbedürfnissen gerecht wurden (Lebensmittelgeschäfte usw.); die kritische Komponentenprobleme vor anderen voraussahen; könnte zu einer Remote-Arbeitsgruppe für Büroangestellte werden; gebotene Flexibilität und Lohnschutz; und in jüngerer Zeit haben sie die Löhne erhöht, während sie Preiserhöhungen durchgesetzt haben.“

Beaulieu ist besonders begeistert von den Aussichten neu gestalteter Lieferketten. „Die Trends des Onshoring, Near Sourcing und der Verkürzung von Lieferketten sind sehr real und bieten Chancen, die über die der normalen Konjunkturerholung hinausgehen.“

In Bezug auf den Schutz der Belegschaft bemerkte Beaulieu, dass „wir gesehen haben, dass Hersteller großzügig mit Sicherheit, Flexibilität, wo immer möglich, und Stipendien um die Belegschaft zum Betreten von Einrichtungen zu ermutigen.“

Allerdings war eine verstärkte Automatisierung „während des größten Teils der Pandemie kein Thema. Nach der Pandemie und den angespannten Arbeitsmärkten sehen wir einen Anstieg der Investitionsausgaben, einschließlich der Automatisierung. ITR Economics plädiert seit Jahren für die Notwendigkeit, Arbeitseinsatz durch Anschaffung neuer Geräte zu vermeiden. Einige der erfolgreichsten Unternehmen werden diejenigen sein, die genau das getan haben.“ Dies bedeutet eine fortgesetzte Erforschung und Einbeziehung von künstlicher Intelligenz (KI), maschinellem Lernen und Ausrüstung, die „zunehmend in der Lage ist, mit Menschen auf der Linie zu stehen.“

Rückblick und Ausblick

Bei der Bewertung der Folgen der Pandemie für das verarbeitende Gewerbe und der Darstellung eines Wegs in die Zukunft stellte der Bericht „2021 Manufacturing Industry Outlook“ von Deloitte fest, dass „Hersteller versuchen, störungssicher zu sein.“

Für 2020-21 prognostiziert Deloitte einen Rückgang des jährlichen BIP-Wachstums im verarbeitenden Gewerbe und prognostiziert basierend auf dem Oxford Economic Model ein Wachstum von minus 6,3 % für 2020 und 3,5 % für 2021.

Darüber hinaus verwies der Bericht auf die negativen Auswirkungen globaler Schließungen auf die US-Fertigung, darunter:

Die US-Industrieproduktion ging im Jahresvergleich um 16,5 % zurück.

Die gesamten Fabrikbestellungen in den USA gingen im Jahresvergleich um 22,7 % zurück.

Die industrielle Gesamtkapazitätsauslastung stieg von 64,1 Prozent im April auf 74,5 Prozent im Dezember 2020 und blieb damit hinter dem Niveau von 77 Prozent vor der Pandemie zurück.

Der US-Industrieproduktionsindex lag im Dezember 2020 bei 105,7 Prozent und damit unter dem Stand von 110 vor der Pandemie.

"Produktions- und Auftragsniveau liegen immer noch unter dem Niveau von 2019", heißt es in dem Bericht, "aber der Rückgang hat sich verlangsamt." Bemerkenswert ist, dass 63 Prozent der mehr als 350 Führungskräfte und anderen hochrangigen Führungskräfte, die von Deloitte nach den Präsidentschaftswahlen befragt wurden, „eine ziemlich oder sehr positive Einstellung zum Geschäft zeigen.“

Deloitte nannte vier kritische Aspekte, die Hersteller bei ihrem Streben nach Wiederherstellung meistern sollten:

Prognoseherausforderungen lösen. „Die Ereignisse des Jahres 2020 könnten eine Warnung sein, bessere Systeme zur Bewältigung von Störungen zu entwickeln“, riet der Bericht.

Umfassender Einsatz von „digitalen Zwillingen“ – virtuelle Darstellungen von Produkten, Prozessen und Produktionsumgebungen – um deren Leistung in der realen Welt zu simulieren.

Erweiterung der Lieferoptionen, um das Risiko von Handels- und anderen Störungen zu verringern.

„Upskilling“ von Mitarbeitern für maximale Flexibilität der Belegschaft, um Umwälzungen zu überstehen.

Zu diesem Zweck ergab die Deloitte-Umfrage nach den Wahlen unter Führungskräften im verarbeitenden Gewerbe:

76 Prozent beabsichtigen, die Investitionen in digitale Initiativen zu erhöhen und planen, weitere Industrie-4.0-Technologien zu testen und zu implementieren.

20 Prozent nennen die Verwaltung der Produktivität als ihre größte Herausforderung in der gegenwärtigen Situation.

44 Prozent planen, im kommenden Jahr stärker auf ein regionales Lieferkettenmodell umzustellen.

31 Prozent planen, einen Teil ihrer Produktion zurück nach Amerika zu verlagern.

28 % gaben an, dass die Weiterbildung und der Aufbau neuer Fähigkeiten zur Anpassung an sich wandelnde Arbeitsumgebungen – insbesondere solche, die Automatisierung, digitale Lösungen und Remote-Arbeitsregelungen betonen – die größten Herausforderungen sind.

„Vor dem Ausbruch der Pandemie haben wir als Fertigungssektor daran gearbeitet, die Dynamik aufrechtzuerhalten, die wir in den letzten zehn Jahren aufgebaut hatten und die 2019 etwas nachgelassen hatte“, sagte Paul Wellener von Deloitte, US-Sektorleiter für Industrieprodukte und Bauwesen . „Und Anfang 2020 sah es so aus, als würde es besser werden – vor allem in bestimmten Segmenten. … Aber mit Blick auf 2021 und darüber hinaus könnte es länger dauern, bis die Erholung das Niveau vor der Pandemie erreicht, insbesondere in einigen der … stärker betroffenen Teilsektoren.“

Einige der am stärksten betroffenen Teile der Branche seien mit der kommerziellen Luft- und Raumfahrt, der Öl- und Gasindustrie und anderen Förderindustrien sowie mit einigen Anbietern von Schwermaschinen verbunden, fügte Wellener hinzu. Andere Teile des Marktes boomen „fast“ – insbesondere diejenigen, die Produkte wie Heimtextilien, Farbbedarf, Outdoor-Elektrogeräte, Fitnessgeräte und „alles, was mit Desinfektion zu tun hat, herstellen. … Wir machen gerne Witze darüber, (dass) einiges zum neuen Toilettenpapier geworden ist.“

Auch die Nachfrage nach Luftfiltersystemen für Restaurants, Hotels und Büroräume stieg stark an, fuhr er fort, „und ich denke, wir rechnen mit einer sehr starken Nachfrage nach Dingen wie industriellen Gefriergeräten, wenn wir darüber nachdenken, wie wir zukünftige Impffläschchen transportieren.“ P>

In Bezug auf digitale Zwillinge erläuterte Wellener einige der Vorteile einer Investition in sie. Digitale Zwillinge können sich für alles als fruchtbar erweisen, von der Produktentwicklung bis hin zu einer technischen Konstruktions- oder Fertigungsumgebung, bemerkte er. Investitionen in digitale Zwillinge können dazu beitragen, Produkte schneller auf den Markt zu bringen und „As-Built-Umgebungen“ in Betrieben wie Kraftwerken oder Automobilmontagelinien besser zu verstehen. „Es gibt Ihnen eine gute Gelegenheit zu verstehen, wie diese Einrichtungen zusammengestellt wurden, und dann können Sie das Innere produktiver gestalten.“

Angesichts der COVID-19-Pandemie, die den Arbeitskräftemangel und die Qualifikationslücke verschärft, versicherte Wellener, dass die Veränderungen für die Arbeitskräfte und den Arbeitsplatz nach der Pandemie beispiellos sein werden.

„Ich habe mit keinem CEO eines Industrieprodukt- oder Fertigungsunternehmens gesprochen, der glaubt, dass die Dinge wieder so werden wie 2018 oder 2019. Alle konzentrieren sich darauf, wie die Zukunft der Arbeit in den vier Wänden von aussieht ihren Fabriken und in den vier Wänden ihrer Hauptquartiere.“ Das sogenannte „Talent-Ökosystem“ wird sich weiterentwickeln und mehr Handelsorganisationen, Community Colleges und verschiedene Kategorien von Arbeitnehmern umfassen, die nicht unbedingt in der Nähe der Unternehmen sind, für die sie tätig sind, sagte er.

Unterdessen wurde laut Daten des Institute for Supply Management (berichtet von EPS News in einem Artikel vom 27. Januar) erwartet, dass sich das Wachstum der US-Fertigung in diesem Jahr fortsetzen und auf der Dynamik des letzten Sommers aufbauen würde. Insbesondere projizierte ISM:

6,9 Prozent Nettoumsatzsteigerung, mit Wachstum in 15 der 18 Sektoren, die ISM verfolgt. ISM stellte außerdem fest, dass 59 % der befragten Einkaufs- und Versorgungsleiter von einem Umsatzwachstum in diesem Jahr ausgehen.

2.5 Zunahme der Arbeitsplätze im verarbeitenden Gewerbe.

2.7 Erhöhung der Löhne und Sozialleistungen im verarbeitenden Gewerbe.

2.4 Anstieg der CAPEX-Investitionen im Laufe des Jahres 2020.

Ein sich bewegendes Ziel

Gewinner und Verlierer während der Pandemie im Auge zu behalten, war eine entmutigende Aufgabe. So wird auch die Geschäftstätigkeit neu bewertet, da sich die Fertigungswelt in einigen Schlüsselbereichen wie dem Lieferkettenmanagement und der Kommunikation entlang der Wertschöpfungskette zwangsläufig neu erfindet.

„Wir haben während der Pandemie gesehen, dass es wirklich schwer war, zu verallgemeinern, wie es den Menschen ging“, sagte Dan Swan, geschäftsführender Gesellschafter von McKinsey and Company in Stamford, Conn., Büro und Leiter der weltweiten Lieferkettenarbeit des Unternehmens. „Es war sehr branchenspezifisch; Wenn Sie ein Unternehmen hatten, das Zerspanungsprodukte herstellte, hatte es seinen Werksleiter hinter dem Tor der Produktionsstätte, der versuchte, die Ankunft von Lieferantenlastwagen im letzten Frühjahr zu stoppen, denn wenn die eingehenden Materialien des Lieferanten geliefert wurden, gehörten sie ihnen und mussten bezahlen für sie.“

In anderen Branchen „war es umgekehrt“, fuhr Swan fort. „Ich habe einen Kunden, der Toilettenpapier herstellt, und sie konnten buchstäblich nicht genug davon machen. Was während der Pandemie geschah, war eine Reihe von Höhen und Tiefen.“ In einem anderen Fall eines Unternehmens für langlebige Konsumgüter, das Artikel herstellt, die über einen Baumarkt verkauft werden, „drosselten sie Mitte März die Produktion um 30 bis 40 Prozent, nur um festzustellen, dass die Menschen, wenn sie so viel Zeit zu Hause hatten, das ganze Haus erledigten Verbesserungen, die sie in den letzten 10 Jahren aufgeschoben hatten; [das Unternehmen hat es dann in die andere Richtung gedreht.“

Unterdessen hat das Unternehmen für Bearbeitungsprodukte, von dem Swan sagte, dass es seine Lieferanten ablehnte, jetzt seinen „größten Rückstand in den letzten 10 Jahren“. Mehr als nur sagen zu können, dass sich eine Branche gut oder schlecht entwickelt hat – es gab eindeutig einige, die besser abschnitten als andere – haben die Menschen also Nachfrageschocks erlebt, wie sie noch nie zuvor beobachtet wurden.

Letztendlich schloss er:„Führungskräfte sollten wahrscheinlich nicht alle 100 Jahre eine Pandemie als Ausgangspunkt einplanen, aber viele Unternehmen haben erkannt, dass sie nicht die Flexibilität in der Lieferkette hatten, die sie brauchten. Das kommt in Bezug auf die Verfügbarkeit von eingehendem Material; wie man die Produktionskapazität nach oben oder unten skaliert; Transparenz darüber, was Ihre Kunden tun; und wie Ihre Bestellungen aufgegeben werden.“

Need Breeds Innovation

Als die pandemischen Abschaltungen begannen, wurde der Bedarf an Lösungen für die Telearbeit sofort deutlich. Für Unternehmen und Branchen, die traditionell zögerlich auf neue Technologien umsteigen, war dies ein böses Erwachen und ein massiver Ruck ins Handeln. Und die Ergebnisse haben Früchte getragen, die die Fertigungskommunikation weit über die Pandemie hinaus beeinflussen werden.

Die Sicherheit der Arbeitnehmer war zwar Aufgabe Nr. 1, aber diese Notwendigkeit zahlte sich auf andere Weise aus, erklärte Marc Braun, Präsident von Cambridge Air Solutions, Chesterfield, MO, und designierter Vorstandsvorsitzender der Association for Manufacturing Excellence (AME).

Braun erklärte, dass das, was sich als enormer technologischer Sprung nach vorne herausstellte, aus zwei kritischen Prioritäten hervorgegangen ist:Die Sicherheit der Arbeitnehmer und die Einsparung von Bargeld, um sicherzustellen, dass die Gehaltsabrechnung erfüllt wird. Die Suche nach Innovation und Wachstum folgte nahtlos.

„Kleine und mittelständische Hersteller haben normalerweise nicht die Personalabteilung oder das Sicherheits- und Compliance-Personal, um alle regulatorischen Änderungen zu bewältigen, die im vergangenen Jahr aufgetreten sind“, bemerkte Braun. „Wir haben begonnen, Konsortien von Unternehmen in unserem Netzwerk zu gründen und uns darauf zu verlassen, wo wir unser gesamtes Team stärken konnten. Wir hätten die besten HR-Führungskräfte, weil sich alle HR-Führungskräfte versammeln würden, um diese Richtlinienänderung schnell herauszufinden und diese Richtlinien dann umzusetzen. Unsere Sicherheits- und Risikominderungsleute befanden sich in laufenden Community-Diskussionen mit Konsortienmitgliedern, und sie konnten diese nehmen und schnell integrieren. Ich hätte es nicht als technologische Innovation bezeichnet, aber es ist etwas, das wir niemals verlieren werden, was wir durch die Pandemie gewonnen haben. Du kannst diesen Wert nicht mehr aufgeben, wenn du ihn einmal gefunden hast.“

AME-Präsident und CEO Kim Humphrey, ein Veteran mehrerer Branchen, einschließlich des Schiffbaus, sagte, der Schock für die Systeme der Hersteller habe einen klaren Silberstreif am Horizont.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

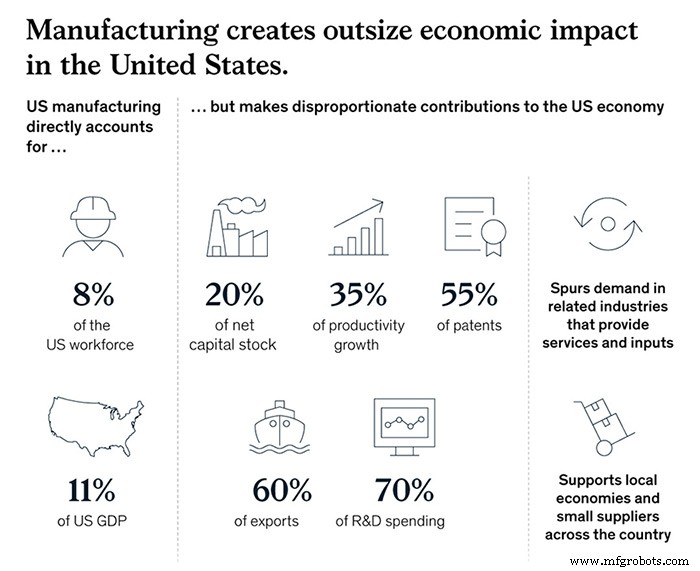

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

Automatisierungssteuerung System

- Aufstieg in der Automatisierung

- Warum Automatisierung der einzige Weg in die Zukunft für die Fertigung ist

- Roboter, Cobots und Automatisierung:Treibt die Pandemie eine Welle des Wandels in der Fertigung voran?

- Der wachsende Einsatz von Automatisierung in der Fertigung

- Ist die Zukunft der Automatisierung im Fertigungssektor schon da?

- Automatisierung ist der wahre Held der COVID-19-Pandemie

- Die Rolle der Blockchain in der Fertigung

- Wie prägt Technologie die Zukunft der Fertigung?

- Fanuc; Die 3 Schlüsselbereiche zur Steigerung der Produktivität

- Automatisierung und die Auswirkungen von COVID-19 in der Fertigung